2024.07.19

ESGで企業の財務価値を高める

【第2回】ESG×財務の歴史と、今後のESG戦略のアプローチ(後編)

桜井 啓斗

本連載では、ESGの取り組みを通して企業が取るべきアクションの概要、求められる法対応、ESGの取り組みに関する財務評価・KPI管理について述べる。前編ではESG投資の起源を振り返り、ESGという概念がどのように企業活動と絡み合い、今日におけるESG投資の普及へと至ったのか、その背景について概説した。

後編となる今回は、企業がESGの取り組みで財務価値を高めるための具体的な3つのアプローチや情報開示の方法などについて、取り組みに力を入れている各社の具体事例も交えながら紹介する。

企業がESG活動で財務価値を高めるための3アプローチ

本連載の前編にて、ESGに対する世間や企業・投資家の意識変化に触れてきたことで、ESGが企業にとって避けては通れないものであることが明らかになった。これまでの企業の社会貢献活動は、経済性を多少犠牲にして行う社会福祉活動であり、時には経済活動で得た利益に対する贖罪の意味合いもあった。しかし、今後はESG活動およびその内容の開示は経済的利益を得るための義務であり、利益を生み出すための戦略として避けて通れないものといえる。

本章では、ESGの取り組みを財務活動に統合し、企業の財務価値を向上させるための具体的なアプローチについて検討する。

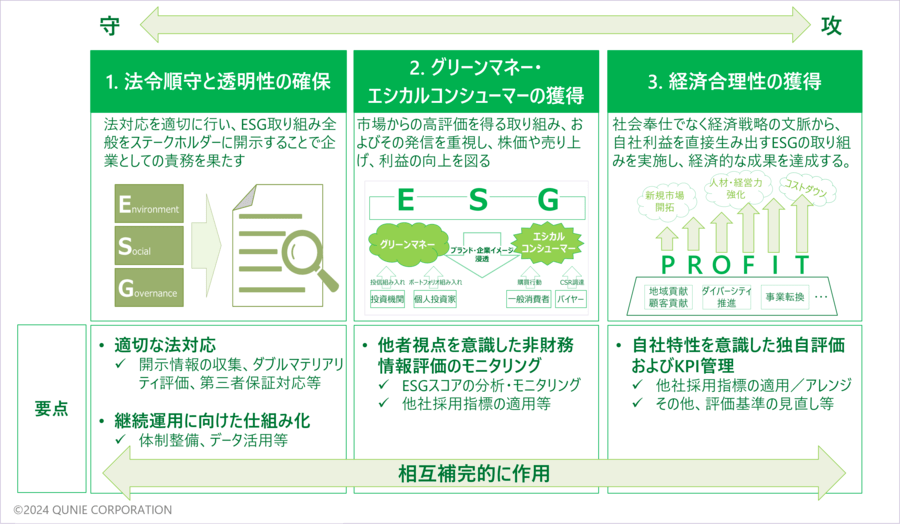

企業がとるべきと考えられるアプローチとしては、以下の3つが挙げられる。

- 法令順守と透明性の確保

- グリーンマネー・エシカルコンシューマーの獲得

- 経済合理性との統合

以降、順を追って解説していく。

1. 法令順守と透明性の確保

法令順守と透明性の確保とは「法対応を適切に行い、ESGの取り組み全般をステークホルダーに開示することで、企業としての責務を果たす」ことを指し、まさに前述のCSRD対応などのような「守り」の色合いが強いアプローチである。新たなルールに対応するというピンチに対して適切に対処し、企業としての信頼を高めていく。当然、これ自体は企業財務において必須な活動であり、十分に意義のある活動といえる。

本アプローチでは情報収集の仕組み整備や、企業活動が社会に及ぼす影響評価などの各種取り組みを適切に実施するとともに、継続したスムーズな開示対応およびデータ活用に向けた仕組み化が肝要だ。

2. グリーンマネー・エシカルコンシューマーの獲得

それに対してグリーンマネー・エシカルコンシューマーの獲得は、「市場からの高評価を得る取り組みおよびその発信を重視し、株価や売り上げ、利益の向上を図る」ことである。このとき重要なのは、取り組み自体が評価され、投資を受けたり、活動が消費者の共鳴を得てブランドの信頼性・魅力を高め、売り上げ増加につなげることを狙いとしている点である。

これは「1. 法令順守と透明性の確保」と比較すると「攻め」の色合いが強く、ESGを重視する昨今の動きをチャンスととらえることも可能なアプローチである。例えば、ファーストリテイリングは環境負荷を低減するためにリサイクル素材やオーガニックコットンの使用を推進している。これにより環境意識の高い消費者からの支持を獲得し、ブランドイメージの向上につながっている。また、サプライチェーンの透明性を高めるために労働環境の改善や公正な労働条件の確保を目指しており、これにより社会的責任を果たす企業として評価され、地球環境に配慮した製品やサービスを好むエシカルコンシューマーからの支持を得ている。さらに工場のエネルギー効率向上や二酸化炭素排出量の削減など環境保護活動も積極的に推進していることから投資家からも高く評価され、これらの結果、評価機関からも高い評価を獲得してESGインデックスに積極的に組み入れられ[1]、株価の上昇にもつながっていると考えられる。

前編で触れたように、ESGを考慮した投資は古くから存在し、企業がそれを意識していた事例はすでに多く見られる。今後グリーンマネーが拡大する中で企業がよりその恩恵にあずかるためには、市場からの評価をいかに得るかが重要である。つまり、ESG取り組みの評価は市場が設定した基準を前提に活動を推進することである。そのためには「ESGスコア」の活用が有力だ。

第三者機関が企業の社会的・環境的配慮を評価するESGスコアは定性的な情報が多く、専門家でないと分析が難しいESGの取り組みを客観的に評価できるため、非常に利便性が高い。一方で、評価機関が多数存在し[2]、各評価機関によって評価基準が異なる点が課題となる。したがってESGスコアを活用する際は、対応実績の数が多く投資家から信頼されている代表的な評価機関に絞り、その評価機関が重視する評価項目を分析することが重要である。もちろんESGスコアにとらわれすぎる活動は本末転倒であり、自社の長所・短所を踏まえた活動の取捨選択は必要だが、該当項目のレーティング向上を目指した活動を行うことが、投資家や消費者からの評価を得るために肝要だ。また次章でも実例を述べるが、ESG取り組みの財務化についても進展が見られ、先行企業の取り組みを採用することで他社との比較も可能となり、市場からの評価も得やすくなる。

なお、評価機関の重視項目やESGスコアの信頼性についてはさまざまな研究が進んでいるが、これについては後述する「ESG取り組みの評価・KPI管理」とともに、今後の記事で紹介することとしたい。

他にも、米国の非営利団体B Labによって認証されるB-corpがある。これは、企業が社会的および環境的パフォーマンスを高いレベルで達成していることを証明するものである。評価項目の特徴としては、ESGのSocialに関する取り組みの比重が大きい部分がある。現在日本企業でのB-corp認証取得企業はまだ少なく、世界的に見ても上場企業となるとその数はかなり限られる。しかし認証の厳しさゆえに、B-corp認証企業の評価は年々高まっている。こうした認証制度を意識することも有益だ。

3. 経済合理性との統合

最後に経済合理性との統合とは、ESG取り組みを利益損失ありきの社会奉仕としてではなく、経済戦略として位置づけ、自社利益を直接生み出すことを指す。「グリーンマネー・エシカルコンシューマーの獲得」が利益を生じない可能性も織り込んだ取り組みが含まれるのに対し、「経済合理性との統合」は利益の直接創出を目標とする点で異なる。

経済利益を生むために、ESGの取り組みやESG対応による構造変革をチャンスと捉え、ビジネスモデルや企業文化の転換を行うアグレッシブなアプローチが見られる。

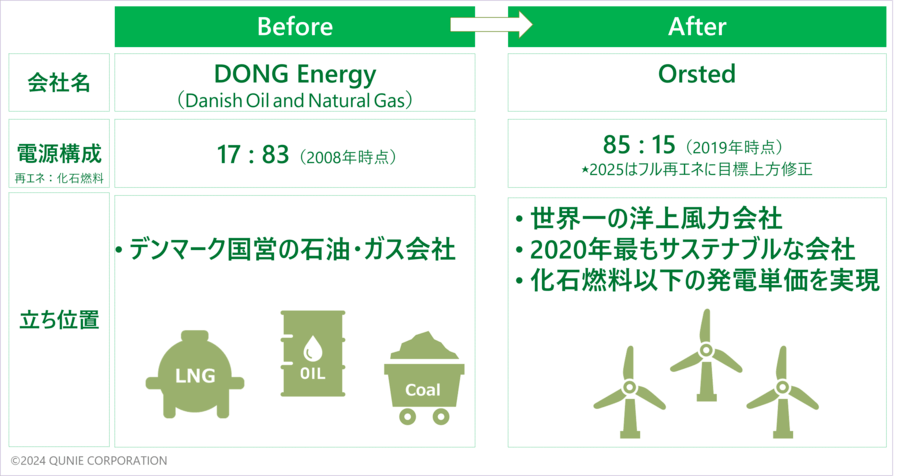

例えば、デンマークの電力会社Orstedは、再生可能エネルギー企業に転換した元化石燃料企業として有名である。もともとはDONG Energy(Danish Oil and Natural Gas)という国営の石油・ガス企業であり、2006年時点で電源構成における再生可能エネルギーと化石燃料の比率は17:83であった。しかし、2008年にこれを2040-2050年までに85:15に逆転させる目標を掲げ、企業名をOrstedに変更した。この目標は洋上風力発電の展開とともに進展し、予定よりも大幅に早い2019年に達成された(図1)。さらに、OrstedはESG活動が活発なだけでなく、発電技術の経済性を示す均等化発電原価(LCOE)*においても、石炭・天然ガス・原子力発電よりも低コストを記録しており、ESG活動が経済的な成果を達成していることを示した。また化石燃料は価格変動のボラティリティが大きいため、再生可能エネルギーへの転換はそのリスクヘッジの手段としても優れていると言えるであろう。その点で、再エネへの移行は経済的な安定性・安全性の観点からも重要な戦略となる。

*均等化発電原価(LCOE: Levelized Cost of Electricity)は、発電プロジェクトの全ライフサイクルコストをその総発電量で割り、発電コストを均等化して評価する指標。これにより、異なる発電技術間の経済性比較が可能となる 。

図1:Orsted社の業態転換イメージ

一方で、Orstedの直近の決算や株価が芳しくない。これはサプライチェーンコストの増大、インフレ、金利上昇など、近年再生可能エネルギー業界全体が直面している課題に影響を受けたものと言われている。しかし、Orstedが事業転換を遂げ、その結果発電単価の減少およびエネルギーコストの安定化とともに飛躍的な成長を達成したことも事実である。現在は停滞している節があるものの、Orstedの事業転換にはこれまでの成長過程から学べる多くのヒントが隠されている。再エネへの転換は単なる環境保護の取り組みではなく、将来的な経済的競争力を強化する戦略でもある。短期的な評価や実績の変動に惑わされず、長期的な視点でESG戦略を策定することが重要である。

また昨今、アルコール業界では「責任ある飲酒」という考えが広まっている。これは健康や安全、社会的責任を意識した飲酒を推奨し、過度な飲酒の防止や飲酒運転の撲滅を目的としている。これは、ESGのSocialに該当する場合のある取り組みであり、多くの飲料メーカーが啓蒙活動を行っている。一見するとアルコール産業の縮小のように見えるが、実際には飲酒が苦手な人向けのノンアルコール商品開発による市場開拓やマーケティングなどにも力を入れている。

ESGの取り組みの評価・KPI管理

上記事例のように企業がESGの取り組みを戦略的に展開し成果を得るためには、自社の特徴・強みを踏まえてESGの取り組みにおける財務価値を評価し、KPIを管理することが重要である。ESG関連情報の数値化・指標化の例として、エーザイでは通常の損益計算書からは差し引く「人件費」と「研究開発費」を引かずに、これらを“将来利益”と見なして足し戻した数値を「ESG EBIT」と銘打ち、ESG活動の財務価値として開示している。

ハーバード・ビジネス・スクールのジョージ・セラフェイム教授が提唱する「インパクト加重会計」も有名であり、エーザイやKDDIでも導入されている。これは企業の社会的・環境的影響を金銭的価値として評価し、財務報告に統合するアプローチで、これにより企業の総合的なパフォーマンスを包括的に評価できる。

ESG関連情報を指標化する取り組みを社内KPIに活用する場合は、自社固有の事情を考慮したアレンジが必要だ。例えば「人件費」の一つをとっても、育成費や新卒採用費用など将来的な投資としての人件費と、短期的な人手不足を補うための人件費は分けて整理する必要がある。またインパクト加重会計では、社会的・環境的影響の計測基準が統一されていないため、自社の状況に合わせて前提条件を整理する必要がある。このため他社と基準を統一するよりも、自社事情に合わせた方が適している。

今後ESGの取り組みを通じて経済的成果を達成するためには、取り組み状況を評価する指標を適切に採用し、KPI設定・進捗管理を行うことで、大きなアドバンテージを得ることができると考える。なお、ESGの取り組みの指標化については今後の記事にて他の指標の詳細や事例、自社事情に合わせたアレンジの要点、適切なKPI管理の方法を紹介していきたい。

以上、企業がESG活動で財務価値を高めるために有効な3つのアプローチを紹介した。

法令順守と透明性の確保により市場で適切に評価され(グリーンマネー・エシカルコンシューマーの獲得)、ビジネス戦略の進捗を管理できる(経済合理性との統合)。また、市場評価の向上や経済合理性との統合を意識することで、ESGの取り組みにおける開示がスムーズかつ的確になる(法令順守と透明性の確保)。

これらのアプローチは相互補完的であることから、企業はこれらのうちいずれか一つの項目に注力すればよいというわけではなく、自社の特性を踏まえて適切なバランスをとることで、より効果的なESG戦略を実現できる(図2)。

図2:企業の財務価値を上げるESG戦略3アプローチ

おわりに

今回は、企業が置かれるESGに関する状況やESGと企業の財務活動の関係性の変遷、企業がESG活動で財務価値を高めるためのアプローチとその要点について詳述した。ESGへの取り組みは、環境や社会に負荷をかけながら利益を追求することへの罪滅ぼし的な活動や上辺だけのアピール(グリーンウォッシュ)だけでは、もはや不十分である。

今後は企業戦略・財務戦略として積極的なESG推進と情報開示・説明が社会から求められている。

今後もルール対応やESGの取り組みの指標化について整理・考察した記事を執筆する予定であるため、引き続き関心を持っていただけると幸いだ。

参考文献

- 日本取引所グループ, “ESG評価機関等の紹介”, https://www.jpx.co.jp/corporate/sustainability/esgknowledgehub/esg-rating/(参照2024年6月13日)

- 日本貿易振興機構(ジェトロ) 調査部 ブリュッセル事務所, “CSRD適用対象日系企業のためのESRS適用実務ガイダンス”, https://www.jetro.go.jp/ext_images/_Reports/01/80fd13a160c18b11/20240005_01.pdf(参照2024年6月13日)

- 内閣官房 新しい資本主義実現本部事務局経済産業省 経済産業政策局, “基礎資料”, https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/wgkaisai/hizaimu_dai2/siryou1.pdf(参照2024年6月13日)

- Ryan Honeyman・Tiffany Jana・Rose Marcario, “The B Corp Handbook, Second Edition: How You Can Use Business as a Force for Good”, Berrett-Koehler Publishers

- 桑島浩彰, “SDGs時代を勝ち抜くESG財務戦略”, ダイヤモンド社

- 柳良平, “CFOポリシー第3版”, 中央経済社

- [1] ファーストリテイリング, “社会からの評価”, https://www.fastretailing.com/jp/sustainability/report/evaluation.html (参照2024年6月13日)

- [2] 日本取引所グループ(2024), “ESG評価機関等の紹介”, https://www.jpx.co.jp/corporate/sustainability/esgknowledgehub/esg-rating/(参照2024年6月13日)