2024.06.06

人的資本情報記載義務化の流れとグローバル人事情報管理

米国証券取引委員会のルール改訂は他人事か

中村 俊樹 小門 俊介

Summary

- ・現在、米国証券取引委員会で人的資本情報の記載ルールの見直しが行われており、明確な基準を基に現在よりも詳細な記述が求められる見込み

- ・記載基準の詳細化は国際的に進んでおり、日本企業が本社組織を中心にグローバルな人材情報管理を進めていくうえで、この動きは「対岸の火事」や「面倒ごと」ではなく「好機」と捉えることができる

- ・グローバル標準を活用してグループ内の管理基準を統一し、データの蓄積と活用を進めることが急務

米国証券取引委員会における人的資本情報記載の改訂内容

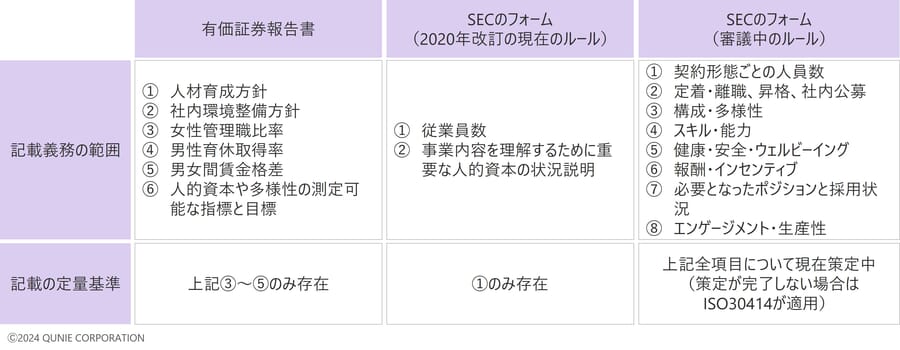

日本では2023年から有価証券報告書へ人的資本情報の記載が義務化されており、多くの企業が対応していると考えられるが、欧米ではこれに先駆けて記載が義務化されていた。欧米での人的資本情報記載義務の一つとして、米国証券取引委員会(Securitise and Exchange Commission, 以下SEC)へのフォーム提出があるが、現在その記載ルールの改訂が検討されている。

現在のルールでは、従業員数に加え「企業の事業内容を理解するために重要な範囲での人的資本の状況説明」が求められる。ただし、フォームに記載すべき情報の具体的な基準の定義はない。一方、審議中のルールでは、フォームに記載すべき情報について具体的な基準が定められる。基準の策定はSECにて行うが、法律制定後2年以内に策定が完了しない場合、開示基準としてISO30414[1]が適用される(図1)。

図1:有価証券報告書とSECのフォームにおける人的資本情報記載範囲

米国で広い範囲にわたって人的資本情報記載の具体的な基準が定められることに伴い、現状は定量的な基準を持たない、もしくは限られた指標のみに基準が存在する、ESRS(欧州サステナビリティ報告基準)やISSB(国際サステナビリティ基準審議会)の要求事項についても、今後SECのルールと同じような定量基準が設けられる可能性がある。そのため、海外にグループ会社や現地法人を持つ多くの日本企業は対応を余儀なくされるだろう。

SECのルール改訂に代表される人的資本情報開示の義務化の流れは、日本に本社を置く企業において「対岸の火事」でも、対応を要する「面倒ごと」でもなく、グローバル全体で人事情報を整備・活用するための「好機」だ。次に、なぜ人的資本情報開示の義務化の流れが好機と言えるのか、企業の起こすべきアクションとともに解説する。

グローバル全体での人事情報の管理基準統一

人的資本情報開示義務化の流れを好機と述べた理由は、グローバル全体での人事情報管理の基準を統一するきっかけにできるからだ。これまでも、人事情報のグローバルでの標準化と活用を目指す企業は多かったが、その取り組みを阻害する原因として、各国の法規・雇用慣行の違いや、グループ会社と日本本社の会社としてのカルチャーの違いが挙げられる。海外の雇用慣行としては職務基準による評価、通年採用が一般的だが、日本では職能基準による評価、入社後の配置・育成を前提とした新卒一括採用が長らく主流であったことなどがその一例といえる。このような違いから各国の人事業務で必要な情報が異なり、その管理基準を統一することは業務の効率性を下げる可能性もはらんでいた。

しかし、今回の人的資本情報開示義務化の流れは世界全体で進んでいるものであり、日本・米国・欧州等それぞれの地域で義務化を要請する機関が異なったとしても、基準の差異はそこまで大きなものにならないことが予想される。実際に、冒頭で述べたSECのルール改訂においてもISO30414という世界標準の開示基準の適用が検討されている。グローバル共通の基準での管理が求められるのであれば、地域独自に管理手法や基盤を整備することは非効率だ。SECのルールで定められた基準や、ISO30414といった国際的な基準を基に、企業はグループ全体で管理基準の策定と基盤の構築を進めるべきであり、それを日本の本社組織がリードしていくことが必要になるだろう。結果として、地域による差異を背景にこれまでなかなか進められなかったグローバル共通の人事情報管理が実現する。

注意したいのは、日本国内において現時点で義務とされている人的資本情報の範囲は、今回SECで検討されているものと比較すると非常に狭いものであることだ。グループ横断での人事情報管理を進めるためには、国内の開示義務化を待つのではなく、国際的な潮流をにらみ行動に移すべきだ。

グローバル基準のデータ活用、最大のメリットは“比較可能性”

情報管理の基準の策定と管理する基盤の構築ができたら、データを蓄積し活用していくことも求められるだろう。管理の基準にISO30414等のグローバル標準を利用することは、実はこのデータ活用にも大きなメリットがある。そのメリットは競合他社や成功企業との比較可能性だ。人的資本開示の文脈においても比較可能性の観点はたびたび重要だと叫ばれるが、このメリットを享受できるのは開示を受ける株主や従業員といったステークホルダーだけではない。むしろ、他社との比較を基に自社の人事戦略や人事施策にフィードバックするという観点において、自社の人材情報をグローバル基準で管理することは、単純に情報を開示するためだけに基準をそろえるよりも本質的だろう。

多くの企業では人的資本データを本格的に蓄積し始めた段階であり、現時点で活用方法が確立されているわけではない。だからこそ、他社に先行して今の段階から国際基準でデータを蓄積し、比較可能性を最大限に生かしながら人事データの活用方法を探っていくことは、将来的に大きな財産となるだろう。

おわりに

近年、日本国内でも人的資本経営・人的資本開示が注目されているが、開示情報を見る限りは独自のストーリー・独自の基準での開示が多いのが現状であり、実際問題として投資家からは独自性よりも比較可能性を重視する声も上がっているようだ。このような状況は米国でも同様であり、今回のSECルール改訂の背景には比較を行うための定量指標を求める投資家の声がある。

SECの開示基準がどうなるか今後も注視する必要はあるが、基準の候補となっているISO30414は、情報の網羅性・深度・具体性の面で、開示基準だけではなく情報管理の基準としても活用可能なものである。ISO30414を一つの基準として、すでに管理している情報とのFit&Gapの整理をグローバル全体で進めていくことが初めの一歩となるだろう。ISO30414を活用して情報整備を進める方法については、以下の記事でも紹介している。国内の開示対応を念頭に置いたものだが、ぜひ参考にしていただきたい。

未来志向の人的資本開示の仕組みづくり

【第1回】人的資本の情報整備と、開示への1stステップ

https://www.qunie.com/quriosity/231101_00/

今回紹介したのは、あくまで開示義務化に対応するためのアクションだが、グローバルに人事情報を管理する仕組みを一定の範囲で作ることができれば、それを起点にタレントマネジメントや要員計画の高度化といった他社との差別化を図るためのグローバルな人事施策の推進にもつなげることができるだろう。

人事の分野で、グループ全体における日本の本社組織のプレゼンスを維持・向上するためにも、国際的な動向も注視しながら積極的にアクションに移していただきたい。

関連サービス

QUNIE 人的資本開示向け ISO30414対応テンプレート「Q-Disclosure」by SFs

https://www.qunie.com/service/talent/q-disclosure/

- [1] HCプロデュース, “ISO30414とは?”, https://hcproduce.co.jp/pages/iso-30414%E3%81%A8%E3%81%AF(参照日2024年6月4日)

あわせて読みたい

-

2023.11.01

未来志向の人的資本開示の仕組みづくり

【第1回】人的資本の情報整備と、開示への1stステップ

中村 俊樹小門 俊介

- ESG

- 人材戦略

- 人的資本

- 経営戦略

-

2024.05.21

M&Aでシナジーを生み出すための人事PMIとは

人事PMIの全体像と基幹人事制度統合の進め方

原口 夏美

- 人材戦略

- 人的資本

- 経営戦略

-

2024.01.31

日本版 War for Talent 2.0 新たな局…

【第1回】FTEからの脱却、要員計画で必要な視点

岩佐 真人

- 人材戦略

- 人的資本

- 経営戦略

-

2023.10.16

当事者目線で考える女性活躍推進の在り方とは

【第1回】女性活躍推進の基本的なステップ

原口 夏美

- ESG

- 人材戦略

- 人的資本

- 経営戦略