2023.11.01

未来志向の人的資本開示の仕組みづくり

【第1回】人的資本の情報整備と、開示への1stステップ

中村 俊樹 小門 俊介

2023年3月期末決算以降、有価証券報告書での人的資本情報の開示が義務付けられた。人的資本開示への企業・社会の取り組みはいよいよ待ったなしの状況となった一方、日本国内での定量的な人的資本情報の開示は、国際的に後追い状態となっており、企業の対応も追いついていないのが現実だ。

本連載では、人的資本開示対応にとどまらない人的資本情報の整備への取り組み方・仕組みづくりについて、“未来志向”をキーワードに論じていく。

第1回となる今回は、現在の人的資本開示の概況および開示の国際基準であるISO30414について改めて確認した後、定量的な人的資本開示の仕組みづくりの前段となる人的資本の情報整備の意義と、人的資本開示に向けてまず取り組むべきことを紹介する。

1.人的資本開示の意義とメリット

「人的資本開示」というキーワードについては、すでに多くの記事やコラムで語られているが、改めてその意義とメリットを確認しよう。

人的資本開示の意義

- 人的資本への投資状況を開示することで、企業やそこに働く人の将来の姿を説明する。

- 説明をもとにステークホルダーと対話し、その内容を人事施策等にフィードバックする。

- 結果として、外部からの投資の呼び込みや、求職者からの応募、従業員のエンゲージメント向上につながる。

人的資本開示のメリット

開示の観点(経営/人)で人的資本開示を行うメリットは異なるが、おおむね以下のようなメリットが期待される。

<経営の観点>

- 企業はヒトへの投資の現状や課題、これまでの取り組みの投資対効果を可視化できる。

- 経営陣は、可視化した情報をもとにステークホルダーへの説明を実施できる。

- 投資家は、可視化された情報をさまざまな判断に活用することができる。

<人の観点>

- 企業は育成、キャリア開発、処遇などへの考え方を可視化できる。

- 現に在籍している従業員は、この考え方をもとに自身のキャリアを考え、今後の成長につなげることができる。

- 求職者は、志望企業での働き方や入社後のキャリアをより具体的に理解することができる。

意義やメリットを確認すると、人的資本開示対応が根本的には外部からの要請で行うようなものではないということが分かるだろう。人的資本への投資を示すことは、将来の会社の姿に向けた“道のり”を示すことである。これに共感・理解を得ることで、さまざまなステークホルダーから“選ばれ”、その結果企業価値向上につながることを、改めて意識しておくべきである。

2.国内の人的資本開示の現況と課題

さて、人的資本開示の意義について再確認したところで、国内の人的資本開示の現況について見てみよう。

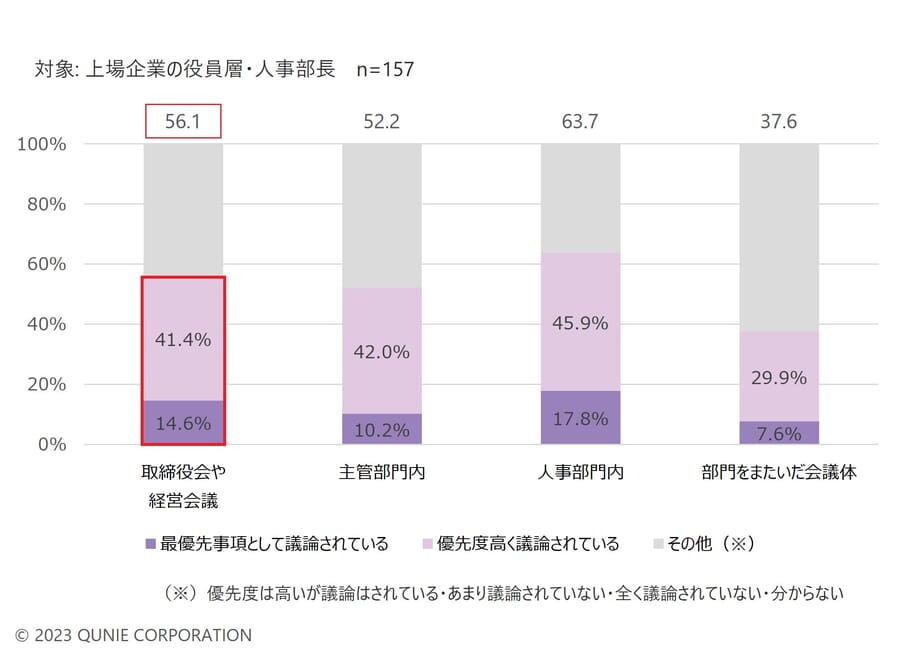

以下のデータは、「人的資本情報やその開示に関して社内でどのように議論されているか」について、パーソル総合研究所が上場企業の役員・人事部長合計157名にヒアリングを行ったものだ。取締役会や経営会議で「最優先事項として議論されている」「優先度高く議論されている」と回答したのは56.1%であり、人的資本情報やその開示が優先度の高いテーマになっていることが分かる。

図1:人的資本情報やその開示に関する社内の議論

出典:株式会社パーソル総合研究所「人的資本情報開示に関する実態調査 調査報告書」 [1]を基にクニエ作成

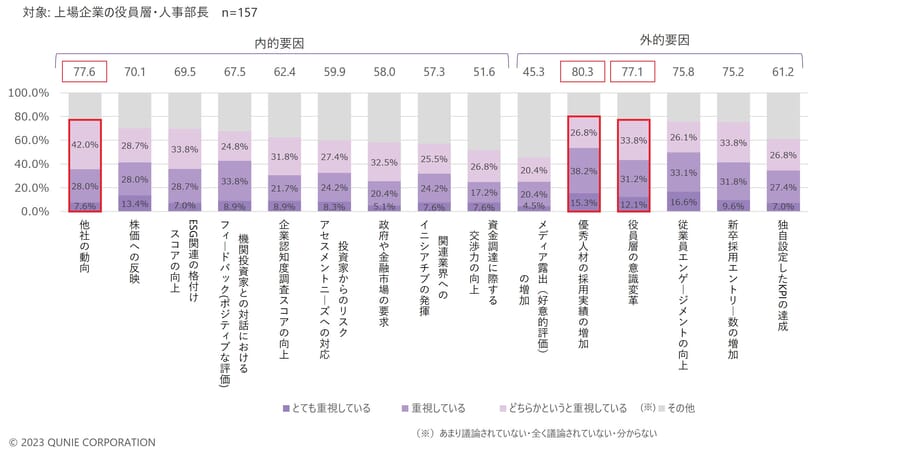

また、同調査結果によると、「人的資本の情報開示」の目的は、IRにとどまらず、採用や意識改革など広範にわたっている。

図2:人的資本情報の開示に関して重視する要素

出典:株式会社パーソル総合研究所「人的資本情報開示に関する実態調査 調査報告書」 [1]を基にクニエ作成

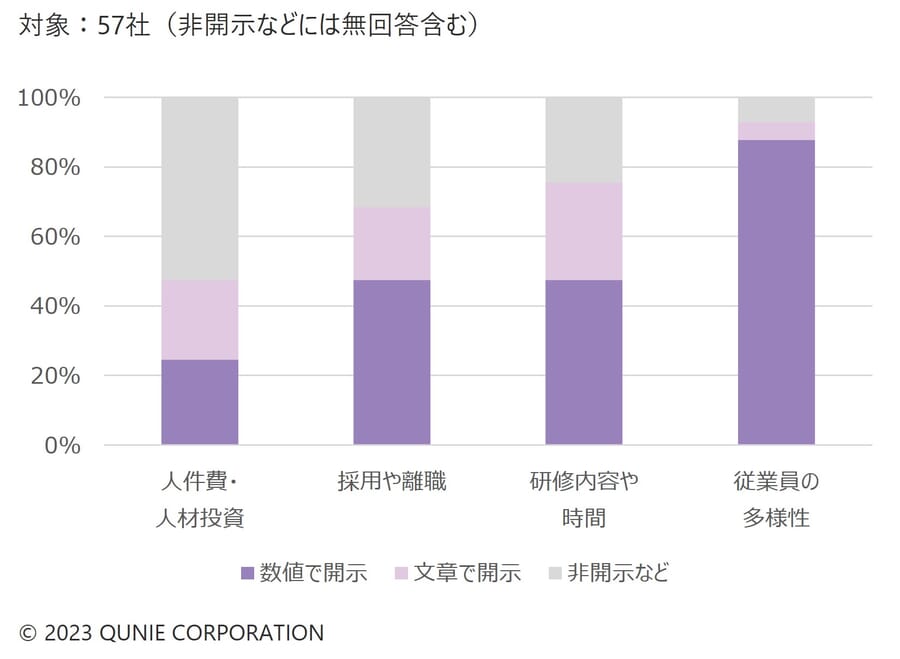

一方で、人的資本の“定量的な開示”という観点ではそれほど進んでいないのが現状と言わざるを得ない。日本経済新聞の調査によると、回答のあった57社の内、5割にあたる27社は人件費や人材育成費など人への投資を開示する方針であるが、以下グラフに表れている通り定量開示は後追い状態となっている。実際に国内企業の開示情報をいくつか見てみると、もともと開示を行っていたであろうIR的な要素(女性活躍やダイバーシティ等)に関する情報は定量的に開示されているが、人への投資とそのリターンについては定量的な開示がなされていないのが現状と言える。

図3:「人への投資」の定量開示は足踏み

出典:日本経済新聞社2023年6月20日「「人への投資」5割が開示、多様性の指標は公表進む 人的資本の有報記載義務、多様性はNTTなど9割超 日経調査」[2]を参考にクニエ作成

国内の人的資本開示の状況を総括すると、多くの企業において関心・優先度の高いテーマとなっているものの、人への投資とそのリターンを定量的に開示することができていない状況と言えるだろう。日本が人的資本開示への取り組みに対して欧米と比較して後発的であること、政府からの開示指針が1年前に発表されたことを考えると、対応は遅れ気味であると言っていいだろう。

この状況を引き起こしている各社の課題を筆者は以下の2つと考えている。

- どんな情報を開示すればいいのか不明瞭である。

- そもそも開示すべき情報が整備されていない。

人的資本の定量開示への1stステップを踏み出すために、今回はまず上記2点への解決策を明らかにしていこう。

3.どんな情報を開示するのか ~基準としてのISO30414~

まずはどんな情報を開示すればいいのか不明瞭であるという課題についてだ。

政府の人的資本可視化指針[3]では、開示事項の類型として「独自性のある取組・指標・目標(以下、独自性事項)」と「比較可能性の観点から開示が期待される事項(以下、比較可能性事項)」の2つが示されている。

人的資本の定量開示に向けた1stステップとして、クニエでは後者の比較可能性事項の開示から進めることを推奨している。独自性事項については、個社独自の人材戦略に基づいたものであることから、社内での施策の立案から定量開示に向けたデータ収集までに相応の時間が必要となるからだ。ただし、定量的な開示がなくていいわけではなく、独自性事項の定量開示を含めた取り組みについては第3回で詳しく論じたいと思う。

比較可能性事項の開示が重要な理由は以下の3点だ。

- 他社が開示している企業に共通する情報を開示していないと、マイナスの印象を与える。

- 自社にとって重要な事項について、他社と比較して戦略的に表現・訴求できる。

- 独自性のある情報の開示と一体的に説明することで、企業独自の取り組みの効果に説得力を持たせることができる。

上記を踏まえたうえで、クニエではISO30414の開示指標を比較可能性事項の基準とし利用することを推奨する。ISO30414を利用するメリットは大きく以下3点だ。それぞれ詳しく見ていこう。

(1)グローバルスタンダード

ISO30414は社内外に対する人的資本の情報開示の国際的なガイドラインだ。米国「人材投資の開示に関する法律(Workforce Investment Disclosure)」のベースにもなっており、国際的に広く採用されている基準であることが分かる。国内外のステークホルダー、海外の投資家に対しての説得力を担保する方法として非常に有効である。

(2)政府指針と重なる部分が多い

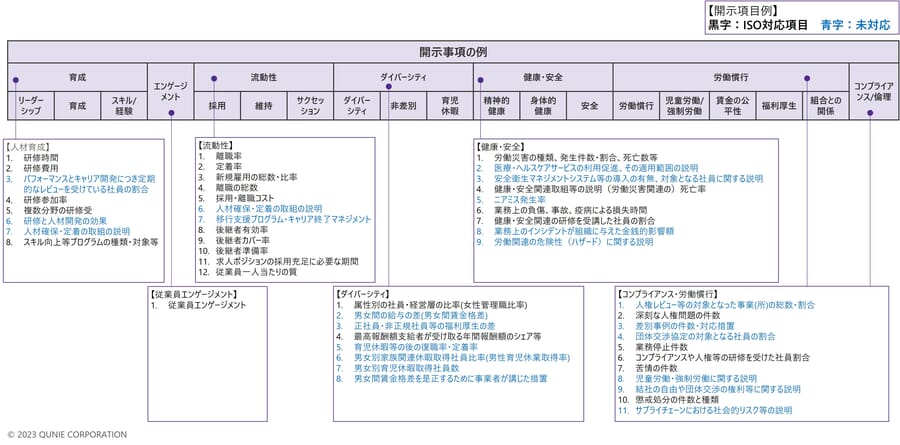

以下は政府指針で取り上げられている開示事項(例)のうち、ISO30414がどこまでカバーしているかを表したものだ。(黒字がISO30414対応項目、青字が未対応の項目)日本の労働慣行や労働法に基づいた事項を除くと、ISO30414が広い範囲をカバーしていることが分かる。

図4:ISO30414指標による政府指針の開示事項(例)のカバー範囲

(3)内容の網羅性、具体性と深度など、“基準”としてふさわしい内容

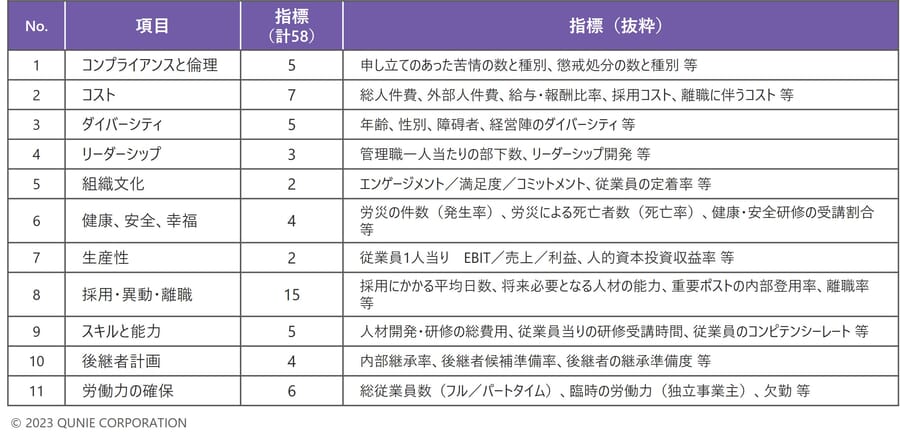

ISO30414では以下の通り11項目58指標が開示項目として挙げられている。各指標がバランスよく設定されており、基準として参照するのにふさわしい内容となっている。

表1:ISO30414指標

どんな情報を開示すればいいか分からないという企業に対しては、ISO30414の開示指標を基準として利用することを推奨したい。ただし、人的資本開示の「将来の会社の姿に向けた“道のり”を示し、その結果、さまざまなステークホルダーから共感・理解を得る=“選ばれる”ことで企業価値向上につなげることを目指す」という意義に立ち返ったときに、ISO30414の項目を全て開示すればOK、というものではないということも改めて理解いただきたい。

4.人的資本情報管理の意義

さて、開示する項目については明確になったが、定量開示にはもととなるデータ、つまり人的資本情報が必要である。結論から言うと、1stステップにおいては新たなデータの収集や整備を行うのではなくISO30414の開示指標と現在各社で管理している人的資本情報のFit & Gapを整理し、開示可能な情報から開示できれば十分だ。ただ、人的資本の情報管理を開示対応にとどまらず、未来志向の人的資本開示の“仕組みづくり”に活用していくためにも、この場で人的資本情報管理の意義について確認していこう。

- 人的資本のAs Is-To Beギャップを可視化する。

- KPI管理を行い人事施策の運用等の取り組みにフィードバックする。

- 人的資本情報を新たな人材戦略や人事施策の立案に利用する。

企業経営にデータ(情報)を活用し、意思決定の精度を高める施策は、1990年代から特に会計や流通の分野で飛躍的に進んできた。一方で、人事の領域ではいまだに経験則的な判断に頼る場面が多い現状があると筆者は考えている。人事のプロフェッショナルとしての経験に基づく判断は今後もなお人事部門に必要であるが、定量的なデータを人材戦略や人事施策の立案に活用することこそ、これからの強い人事にとって必須のスキルとなるだろう。

5.開示への1stステップ

今までの議論を踏まえて、人的資本開示への1stステップとしてクニエは以下のアクションを推奨する。

(1) ISO30414の開示指標と各社で管理している人的資本情報のFit & Gapを整理

(2) すでに管理している人的資本情報について、ISO30414の開示指標に合わせて可視化

(3) (2)で作成した可視化情報について、現在取り組んでいる人事施策や戦略の説明と共に開示

次回は、この1stステップを踏み出し、具体的なアクションに移る際に各社が抱える課題とその解決方法、未来志向の人的資本開示の仕組みづくりに落とし込む方法について考察していく。

関連サービス

QUNIE 人的資本開示向け ISO30414対応テンプレート「Q-Disclosure」 by SFs

https://www.qunie.com/service/talent/q-disclosure/

- [1] 株式会社パーソル総合研究所(2022), “人的資本情報開示に関する実態調査 調査報告書”, https://rc.persol-group.co.jp/thinktank/data/human-capital.html(参照日2023年10月11日)

- [2] 日本経済新聞社(2023), “「人への投資」5割が開示、多様性の指標は公表進む 人的資本の有報記載義務、多様性はNTTなど9割超 日経調査”, https://www.nikkei.com/article/DGXZQOUC16AVN0W3A510C2000000/(参照日2023年10月11日)

- [3] 内閣官房 非財務情報可視化研究会(2022), “人的資本可視化指針”, https://www.cas.go.jp/jp/houdou/pdf/20220830shiryou1.pdf(参照日2023年10月11日)

あわせて読みたい

-

2023.05.15

人的資本開示の義務化から考える「人事部のためのKPI」

【第1回】“やらされ”開示対応にせず実業務に生かすためのKPI設定

竹森 大起

- ESG

- 人材戦略

- 人的資本

- 経営戦略

-

2023.10.16

当事者目線で考える女性活躍推進の在り方とは

【第1回】女性活躍推進の基本的なステップ

原口 夏美

- ESG

- 人材戦略

- 人的資本

- 経営戦略

-

2022.04.25

人的資本経営へと踏み出すはじめの一歩

人的資本の情報開示およびISO30414の概要を理解する

藤井 良章

- データマネジメント

- 人材戦略

- 人的資本

- 経営戦略

-

2022.07.28

ジョブ型雇用を定着化する職務と人のデータドリブンマッチ…

生産性2.5倍、人材価値を最大化するジョブアサイン

萩野 亮

- DX

- データマネジメント

- 人材戦略

- 人的資本

- 経営戦略

-

2022.03.23

真のダイバーシティ&インクルージョンを実現するために

ダイバーシティ推進の課題と人事の役割

原口 夏美

- ESG

- 人材戦略

- 人的資本

- 働き方改革