2022.04.25

人的資本経営へと踏み出すはじめの一歩

人的資本の情報開示およびISO30414の概要を理解する

藤井 良章

「人的資本」あるいは「人的資本の情報開示」。最近、新聞やニュースなどでこのキーワードをよく見聞きするようになってきた。主に投資家などを中心としたステークホルダーが企業に対して、人的資本の情報開示、すなわち、企業の人材に関する情報や人材の活用方法などに関する情報を社内外に開示するよう求める動きが、活発化の一途を辿っている。一方、企業は、ステークホルダーからの要請に応じる形で、人的資本を意識した経営戦略に舵を切ろうとしている。ステークホルダー側・企業側の双方の動きは、世界的な潮流として日本にも着実に影響を与え始めている。

本稿では、日本ではまだ数少ない「ISO30414リードコンサルタント/アセッサー」の専門資格を保有する立場から、「人的資本経営へと踏み出すはじめの一歩」として、人的資本の情報開示が求められる背景や、ガイドラインとして注目される「ISO30414」の概要を解説し、最後に日本企業は何をするべきか、という点について筆者の考えを述べたい。

人的資本の情報開示が求められる背景

人的資本とは

まずは、「人的資本」の用語について簡単に解説する。人的資本とは、「ヒューマン・キャピタル(Human Capital)」の訳語である。似た用語である人的資源、「ヒューマン・リソース(Human Resource)」との概念の違いから説明したい。人的資源は、人材を「資源」として「管理」「消費」し、人材に投じる資金を「費用」として考える。一方、人的資本は、文字通り、人材を経営に必要な「資本」として「蓄積」し、「投資」する対象として考える。

「人的資源」から「人的資本」という用語が最近使われるようになってきた背景に、このような考え方が根底にあることをまず理解したい。

人的資本の重要性

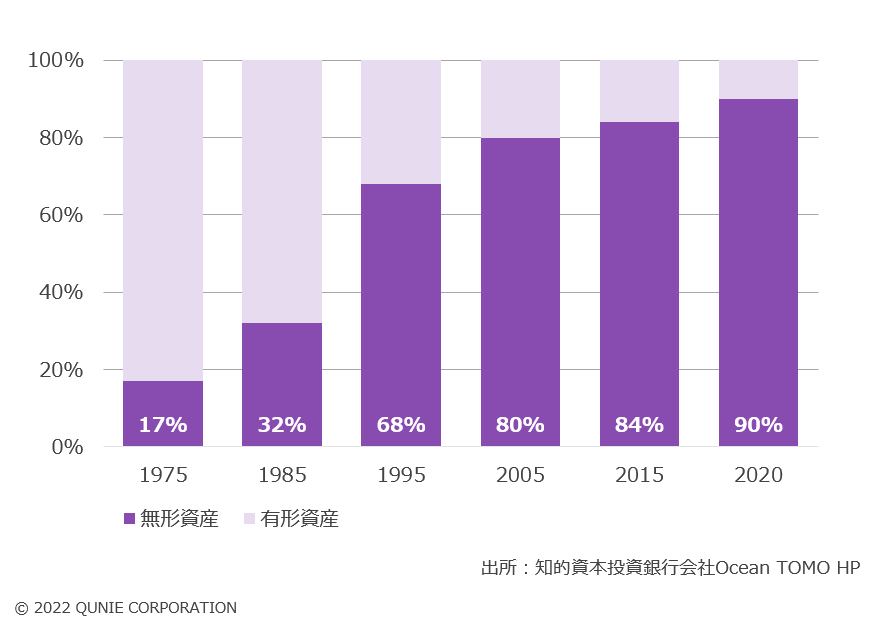

企業にとって、人的資本の重要性は年々高まっている。そのことを定量的に説明するためによく用いられるグラフが、図1である。

図1:S&P500市場価値の構成要素

このグラフは、米国の代表的な株価指数であるS&P500に属する企業における市場価値の構成要素(無形資産/有形資産)の変遷を表すグラフ[1]である。ご覧の通り、企業価値に占める無形資産の割合は、1975年には17%にとどまり、残りの83%は機械や不動産といった有形資産が占めていた。その後、無形資産の割合と有形資産の割合が逆転し、2020年には無形資産の割合が90%を占めるまでになっている。

もちろん、無形資産には人的資本以外の知的資本も含まれるが、知的財産や研究開発力、さらには、商品やサービス開発に繋がるアイディアなどを生み出す主体は、紛れもなく人材である。人的資本の力が無形資産を、さらには企業の市場価値を高める要因になっていると言ってもよいだろう。企業の業績や組織力を高めるためには、人的資本経営の重要性を理解し、適切な人材を採用・育成し、適切に処遇するなど、人的資本への投資を積極的に行うことが求められる。

人的資本の情報開示に関する最近の動き

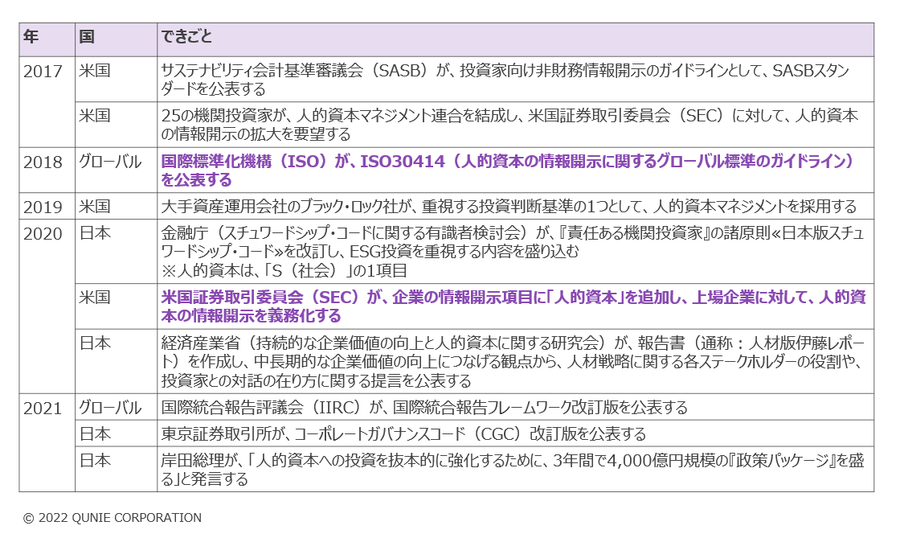

人的資本への投資や情報開示に関して、国内外の直近5年間の動きを表1にまとめた。

表1:人的資本の情報開示に関する国内外の直近5年間の動き

表に記載している2つのできごとが、欧米を中心に人的資本の情報開示の動きを活発化させる転機となった。

- 2018年に国際標準化機構(以下、ISO)が「ISO30414」を公表したこと

- 2020年に米国証券取引委員会(以下、SEC)が企業の情報開示項目に「人的資本」を追加し、上場企業に対して、人的資本の情報開示を義務化したこと

SECにおいては、前SECチェアマン(会長)のジェイ・クレイトン氏が、「さまざまな業界や企業の長期的な価値にとって重要な原動力となり得る、人的資本の情報開示に重点を置くことを特に支持している」と述べている[2]ことからも、人的資本の情報開示を上場企業に強く義務付けたいというSECの意思の強さが伺える。

一方、日本においては、2021年6月にコーポレートガバナンスコード(以下、CGC)が改訂され、CGC内 「原則3-1.情報開示の充実」の「補充原則3-1③」において、「経営戦略の開示に当たって、(中略)人的資本や知的財産への投資などについても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。」と記述されている[3]。また、取締役会のスキル・マトリックスの開示や社内の多様性確保に向けた人材育成方針・社内環境整備方針の開示などについても、改訂版で新たに言及されていることを理解しておきたい。

これらのことから、欧米を中心に活発化している人的資本の情報開示の波が、世界的な潮流として日本にも着実に影響を与え始めていると筆者は考える。

「企業は人なり」という言葉がある。これは、パナソニックの創業者であり、経営の神様とも称される松下幸之助氏が説いた名言である。「企業は人材そのものであり、人材こそがもっとも大切な財産である」といった意味だが、前述のような潮流を踏まえると、日本企業にとって「企業は人なり」を改めて考え直す時がきたと言えるだろう。

昨今注目される、ISO30414とは何か?

ISO30414の概要

ISO30414は、人的資本の情報開示に関するグローバル標準のガイドラインであり、人材マネジメント関連のこれまでのルールやベストプラクティスを踏まえて、2018年にISOによって策定された。人材マネジメントの分野では、初の国際規格となる。

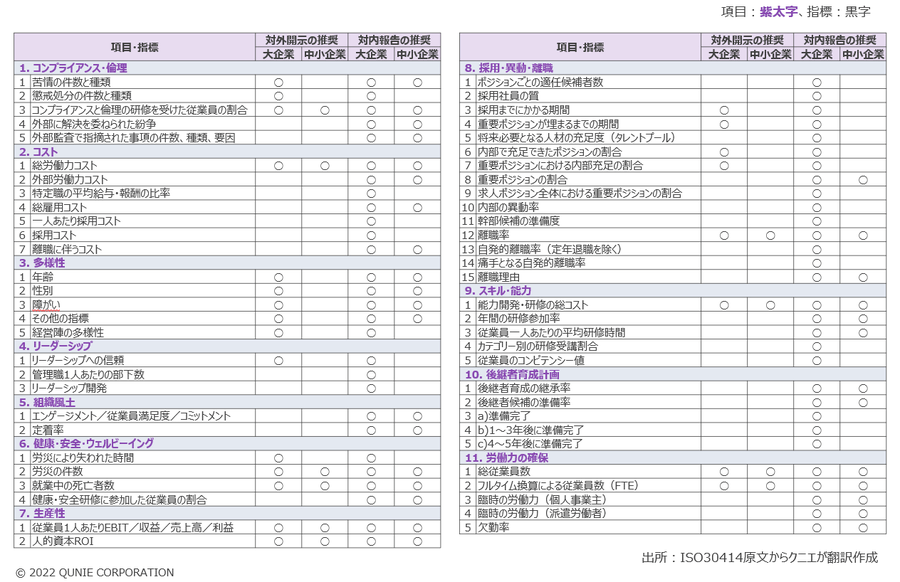

ISO30414の内容は、表2の通り、「1. コンプライアンス・倫理」から「11.労働力の確保」まで、11項目58指標で構成されている。

表2:ISO30414の全体像

ISO30414は、遵守すべきルールではなく、あくまでもガイドラインである。開示に関して必須の項目・指標は設定されておらず、企業規模(大企業/中小企業の2分類)別に開示が望ましい項目・指標として推奨されるに留まり、開示の有無や開示内容は企業に委ねられている。

ISO30414を活用するメリット

ISO30414の項目・指標を活用すること、また、その先にあるISO30414の認証を受けることは、企業にとってどのようなメリットがあるのだろうか。

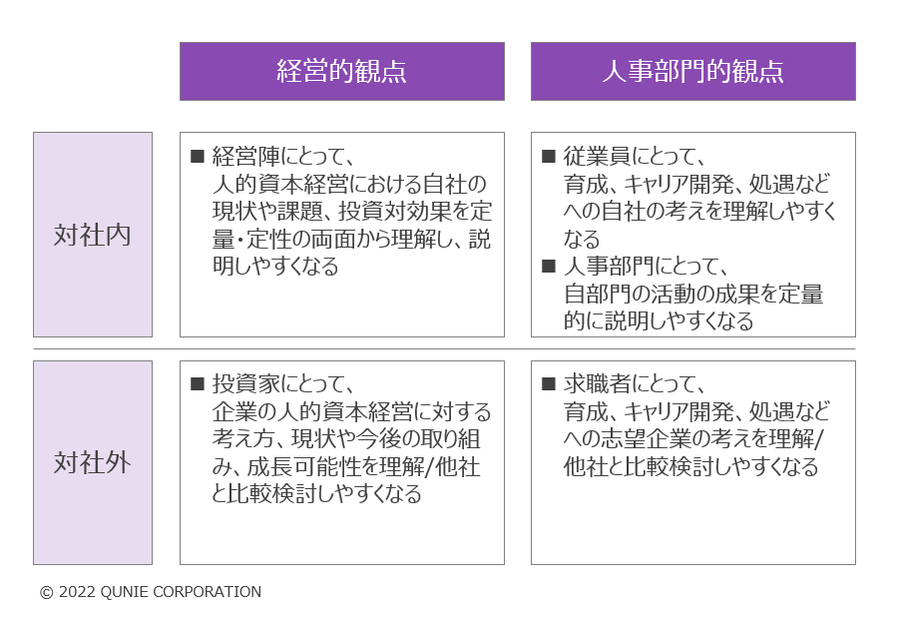

図2に、縦軸に対社内/対社外、横軸に経営的観点/人事部門的観点で、各ステークホルダーにとってのメリットをまとめた。経営的観点/人事部門的観点は、きれいに2分割できるものではないが、ここでは説明を簡略化するためにこのように分けることとしたい。

まず、経営的観点では、経営陣にとっては、「人的資本経営における自社の現状や課題、投資対効果を定量・定性の両面から理解し、説明しやすくなる」、投資家にとっては、「企業の人的資本経営に対する考え方、現状や今後の取り組み、成長可能性を理解し、他社と比較検討しやすくなる」、といったメリットがある。また、人事領域に焦点を当てても、図2のように、従業員、人事部門、求職者、それぞれにメリットがある。

図2:各ステークホルダーにとってのISO30414を活用するメリット

メリットの話をするからには、デメリットの話もしなければならない。よく挙げられるデメリットは2つある。一つは、人的資本情報やデータの収集にあたって人事部門以外の他部門の協力を得なければならず、時に反発を受けることだ。二つ目は、人的資本情報やデータの収集・管理、そして情報開示できる状態へとデータを加工するのに多大な工数が掛かるということだ。

これらのデメリットの解消方法については、次のパートで簡単に触れたい。

ISO30414の活用には、デメリットはあれど、デメリットを上回るメリットがあると筆者は考える。

人的資本の情報開示に向けて、日本企業は何をすべきか?

前述のように、「企業は人なり」を改めて考え直す時がきた今、日本企業が取るべきアクションを以下4つのStepで示したい。

Step 1. 他社先進企業事例やISO30414に対する理解を深める

情報のインプットとして、人的資本の情報開示に関する世の中の動き、他社の先進企業事例やISO30414に関する知識を習得し、理解を深めることが必要である。具体的な方法として、以下4点が挙げられる。

-

- 外部団体が主催する公開セミナーや勉強会に参加する

最近は、(2. で言及している)専門資格を取得できる講座など、さまざまなセミナーや勉強会が開催されている。自主的に情報収集し、アクセスしていくことが重要だ。 - 「ISO30414リードコンサルタント/アセッサー」の専門資格を保有する有識者とのディスカッションを通じて、最新情報を入手する

最新情報の入手だけでなく、第三者目線で「自社の立ち位置と今後の目指すべき姿を知る」という観点から、人的資本情報の整備状況に関する現状診断を有識者とともに実施してもよいだろう。 - 先進企業のHPに掲載されているレポートに目を通す

企業によって名称は異なるが、「統合レポート」、「ESGレポート」などの名称のレポートに人的資本関連の情報が掲載されている。さまざまな企業のレポートに目を通すことで、人的資本の情報開示に関するイメージが湧いてくると考える。 - 新聞や雑誌から「人的資本」や「ISO30414」に関連する記事をチェックする

やり方の一つとして、新聞の電子版などで「人的資本」や「ISO30414」のキーワードに関する新着記事のお知らせをメールで届くようにすることで、関連記事を漏らさずチェックすることができる。

- 外部団体が主催する公開セミナーや勉強会に参加する

Step 2. 人的資本情報の開示方針を検討する

Step 1の後、または同時平行で実施すべきことは、自社の人的資本情報の開示をどう考えていくべきか、その開示方針を検討することである。

検討にあたっての主な論点として、以下が挙げられる。

- 自社の経営戦略や人事戦略を踏まえ、人的資本のありたい姿は何か

- 人的資本のありたい姿に対して、現状がどうで、ありたい姿に向け、今後どのような施策を計画、実行する予定か

- 社内外のステークホルダーに対して、自社の人的資本の情報開示をする目的は何か

- 誰(ステークホルダー別で)に、どのような情報を、どのような優先順位で、どのように見せたいか

既にお気付きの読者もいるかもしれないが、人的資本の情報開示は、人事部門内に留まる話ではなく、経営戦略に沿った形で全社の取り組みとして対応することが求められる。

筆者が先進企業の情報を見聞きする限り、人事部門が、経営戦略を念頭に置いた上で経営陣および各部門を巻き込み、トップダウンで全社の取り組みとすることが、前章でデメリットとしてあげた「データ収集時の他部門からの反発」を解消する方法の一つであり、また、人的資本の情報開示の成功の要諦の一つだと考える。

Step 3. 人的資本情報やデータの収集・管理の仕組みを整備する

Step 2で人的資本の情報開示方針を検討し定めた後は、自社内の情報やデータの収集・管理の仕組みを整備する。

まずは、自社の人的資本の情報開示方針とISO30414の各項目・指標とを照らし合わせて、自社が収集・管理すべき情報やデータを定義する。そのうえで、それらをさまざまな観点で整理・分類し、人的資本情報やデータの収集・管理の一連のプロセスを整備する。具体的には、現在使用している人事管理システムからデータ収集・管理が可能か、さまざまな情報ソースから集約・加工が必要か、または、費用に関するデータのように経理など他部門と連携しなくてはならないか、などの観点だ。ここでのポイントは、必要な人的資本情報やデータを、迅速かつ正確に、なるべく工数を掛けずに収集・管理できる仕組みを整備することである。そのための手段として、HRテクノロジーの活用は有効であり、デメリットの二つ目として挙げた「情報開示のために掛かる多大な工数」の解消に繋がるのではないかと考える。今後は、さまざまなIT企業が提供しているタレントマネジメントシステムもISO30414の項目・指標に準拠するようアップデートされ、情報やデータの収集・管理が、よりやりやすくなるのではないかと筆者は考えている。

HRテクノロジーの活用については、過去記事も併せて参照されたい。

企業の成長を支援する人事部の役割~「人」を知るための効果的な可視化~

DXを支える人事部の役割~DXのための“HR-DX”~

Step 4. ステークホルダー向けの説明資料を作成する

最後のステップとして、収集・管理している人的資本情報やデータを開示できる状態に取りまとめることが必要だ。説明資料といっても、情報やデータの羅列では意味をなさない。ここでのポイントは、人的資本の情報開示方針に則り、ステークホルダー別に、自社の人的資本に対する取り組みおよび必要な情報やデータを、企業の意思を込めたストーリーとして、レポートなどの形で説明資料に取りまとめることである。そのために、前述のStep 2が非常に重要な意味を持つ。Step 2をおざなりに取り組むと、有意義な情報開示とならないばかりか、ステークホルダーに対して、自社が意図しない誤ったメッセージを伝えてしまうことにもなりかねないため、留意されたい。Step 1で言及した先進企業のレポートのまとめ方を参考にしながら、自社なりのレポートのスタイルを模索してもよいだろう。

おわりに

本稿では、人的資本の情報開示が求められる背景や、ガイドラインとして注目される「ISO30414」の概要を解説し、最後に日本企業は何をするべきか、ということについて筆者の考えを述べた。

人的資本の情報開示の波は、日本企業にとって現時点では「小波」程度かもしれないが、今後確実に潮流として必要に迫られることになる点は、明らかだろう。日本企業の経営や人事に関わる読者の皆さまにおいては、この潮流は加速こそあれ、減速することはないものと肝に銘じると同時に、「自分事」として捉えていただきたい。

本稿が、読者の皆さまにとって企業の人的資本経営へと踏み出すはじめの一歩となれば幸いである。

- [1] Ocean Tomo, “Intangible Asset Market Value Study”, https://www.oceantomo.com/intangible-asset-market-value-study/(参照2022年4月21日)

- [2] U.S. Securities and Exchange Commission(2020), “SEC Adopts Rule Amendments to Modernize Disclosures of Business, Legal Proceedings, and Risk Factors Under Regulation S-K”, https://www.sec.gov/news/press-release/2020-192, “I am particularly supportive of the increased focus on human capital disclosures, which for various industries and companies can be an important driver of long-term value.”の発言を筆者が翻訳(参照2022年4月21日)

- [3] 東京証券取引所(2021), “コーポレートガバナンス・コード”, https://www.jpx.co.jp/news/1020/nlsgeu000005ln9r-att/nlsgeu000005lne9.pdf(参照2022年4月21日)

あわせて読みたい

-

2021.08.25

企業の成長を支援する人事部の役割

「人」を知るための効果的な可視化

住田 祐二

- デジタライゼーション

- 人材戦略

- 人的資本

- 経営戦略

-

2021.03.18

DXを支える人事部の役割

DXのための“HR-DX”

岩佐 真人

- DX

- RPA

- 人材戦略

- 働き方改革

- 経営戦略

-

2021.06.16

人材の最適配置におけるHRTechの活用

HRTech活用レベルを高めるマッチングデータベースの構築

山本 健太

- AI

- DX

- デジタライゼーション

- 人材戦略

- 人的資本

- 経営戦略

-

2021.12.02

企業の経営再建時に求められる雇用調整の基本を理解するた…

雇用調整の位置付け、および各施策の特徴とは

藤井 良章

- COVID-19

- 人材戦略

- 人的資本

- 企業再生

- 経営戦略