2023.06.30

EUのエンジン車一部容認による合成燃料ビジネスへの影響と事業機会

e-fuelはEVに並ぶ“有望オプション”となり得るのか

グローバルストラテジー&ビジネスイノベーション担当

欧州連合(EU)は2023年3月、エンジン車の新車販売を2035年以降禁止するというこれまでの方針から、2035年以降も一部条件のもと、合成燃料を使う新車に限ってエンジン車の販売を容認することに方針転換した。EV移行が世界的に既定路線となりつつあった中、EUのこの方針変更は、自動車業界をはじめとした産業へどのような影響を与えるのか。そもそも合成燃料とは何なのか。

本稿では、合成燃料を取り上げ、製造方法と特長、国内外でのビジネス動向や課題等を整理し、合成燃料ビジネスへの影響と今後の事業機会について解説する。

EUの方針転換

2022年秋時点で、EUは2035年以降エンジン車の新車販売を禁止することで基本合意していた。しかし、自動車産業の影響力が強いドイツによる土壇場での反対を受けて方針を転換し、2023年3月28日、2035年以降も「e-fuel」と呼ばれる合成燃料を使用する新車に限りエンジン車の販売を認めることで合意した。[1]

合成燃料とは?製造方法と特長・メリット

まずは合成燃料とは何か、その製造方法と特長・メリットを整理する。

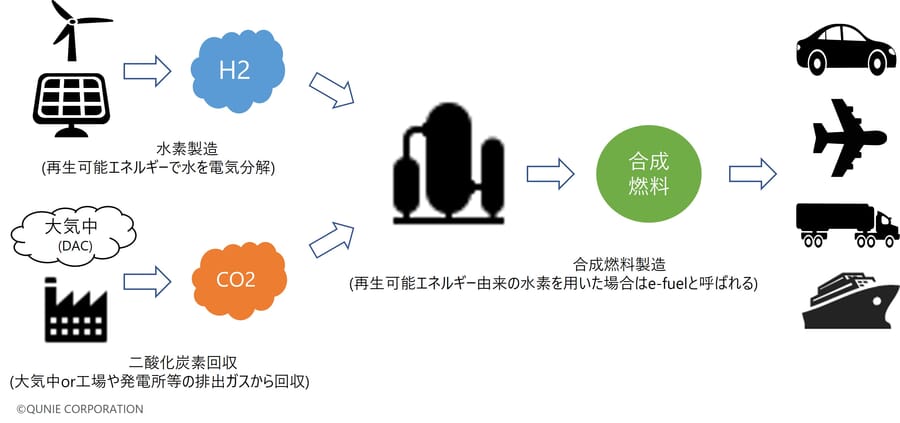

合成燃料とは、水素と二酸化炭素(CO2)を原料として製造される燃料である。中でも、再生可能エネルギー由来の水素を用いた場合は、e-fuel(Electricのe)と呼ばれる(図1)。CO2の確保には、工場や発電所などからの排出ガスを回収する方法や、大気中から直接回収するDAC(Direct Air Capture)の方法などがある。EUが求める「CO2ニュートラル燃料」[1]は、e-fuelの中でもDAC由来のCO2を使用する必要がある。なお、合成燃料には、液体燃料だけではなく、気体燃料(メタンなど)も含まれるが、本稿では液体燃料について取り扱うこととする。

図1:合成燃料製造プロセス

合成燃料の特長と使用するメリットは以下が挙げられる。

1. 既存のエンジン車や燃料インフラの活用が可能

合成燃料は、既存の化石燃料と同等の性状を持っているため、既存のエンジン車(ハイブリッド車やプラグインハイブリッド車を含む)に加え、ガソリンスタンドや備蓄用タンクなど、既存の燃料インフラをそのまま活用できるという強みを持つ。このため合成燃料は、車両、蓄電池やインフラなどへの新規投資が必要なEVと比べて導入コストを抑えることができ、市場に導入しやすいと想定される。

2. エネルギー安全保障への貢献

合成燃料は水素とCO2を用いて工業的に生産できるため、化石燃料自給率が低い国々におけるエネルギー安全保障の確保につながることが期待できる。

3. 原油と比べて健康影響リスクが低い

合成燃料に含まれる硫黄分や重金属分が原油対比で少ないため、排出ガス中に健康影響リスクのある硫黄酸化物(SOx)があまり含まれない。

商用化に向けた課題

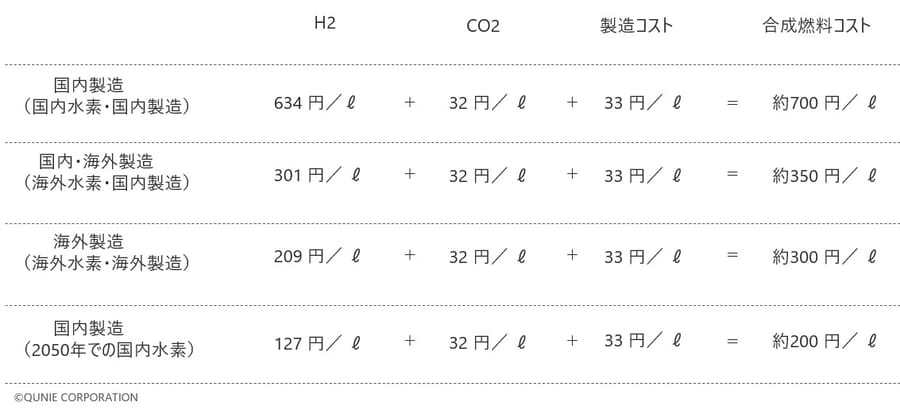

合成燃料の商用化に向けた課題として、コストが高いという問題がある。合成燃料研究会が取りまとめたコスト試算例[2]を表1に示す。日本政府が目標に掲げる2050年時点での水素コスト(20円/Nm3)で試算した場合でも、2023年5月平均の店頭レギュラーガソリン価格168円より高いことがわかる[3]。

ここで算出されているCO2コストは、 CO2が高濃度で含有されている工場や発電所からの排出ガス由来を用いた場合が前提となっており、EUが求めるDAC由来のCO2の場合は大気中には低濃度でしかCO2が含有されていないため、さらにコストが上がることにも留意する必要がある。

表1から読み取れる通り、合成燃料コストは水素コストが大部分を占め、水素コストは再生可能エネルギー調達コストの割合が大きく、合成燃料を製造する上では、再生可能エネルギーをいかに安価に調達するかということが重要となる。そのため、再生可能エネルギーを安価に調達できる海外で水素を製造して、そのまま海外で合成燃料を製造するケースが最もコストを抑えられる方法とされている。

表1:合成燃料のコスト

出典:経済産業省資源エネルギー庁 「合成燃料研究会中間とりまとめ」[2]よりクニエ作成

国内外のビジネス動向

1. 国内

2020年12月に発表され、その後2021年6月に具体化されたグリーン成長戦略によると、2030年代に合成燃料の導入拡大およびコスト低減を実現し、2040年までの自立商用化を目指すとされている。その目標達成に向け、さまざまな企業・団体が、合成燃料を製造するプロセスの技術開発を行っているところである。

2020年12月に、出光興産、東芝や東洋エンジニアリングなどをはじめとする6社が、排出ガスからのCO2を、持続可能なジェット燃料に再利用するカーボンリサイクルのビジネスモデルを検討開始することに合意した[4]。また、2021年2月から国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)の支援を受け、ENEOS、出光興産、一般財団法人 石油エネルギー技術センター(JPEC)などが、官民連携でCO2からの液体合成燃料一貫製造プロセスの研究開発を行っている[5]。さらに、2022年度からグリーンイノベーション基金事業において、ENEOSがCO2からの合成反応を用いた高効率な液体燃料製造技術の開発に着手している[6]。

2. 海外

実証・商用規模のプロジェクトが欧州を中心に世界各地で計画されている(表2)[7]。

中でも、風力発電に適したチリで進められている世界初の統合型合成燃料プラント「Haru Oniプロジェクト」は、チリの国営エネルギー会社の子会社であるHIFやポルシェ、シーメンスなどが参画しており、2025年までにガソリンを年間5.5万kL、2027年までに55万kL生産を予定している大規模プロジェクトとして注目を集めている。

表2の通り、原料となるCO2回収手段としては、一部生物起源があるものの、DACまたは工場や発電所などの排出ガスからCO2を回収して利用するCCU(Carbon dioxide Capture and Utilization)が多い。もう1つの原料である水素については、再生可能エネルギー由来の水素が大半である。

表2:主な合成燃料海外プロジェクト

出典:経済産業省 合成燃料(e-fuel)の導入促進に向けた官民協議会 第1回商用化推進ワーキンググループ 資料7「合成燃料に関する海外の技術動向について」[7]よりクニエ作成

合成燃料ビジネスへの影響

合成燃料についてわかったところで、EUの方針転換が合成燃料ビジネスにどのような影響を及ぼすのかを考えてみたい。

ポルシェは先ほどのHaru Oniプロジェクトに対して7,500万ドルを投資し、自ら合成燃料のサプライチェーンを構築しようとしている。ポルシェが積極的に合成燃料ビジネスを進めている理由は、顧客に経済性を考慮する必要のない富裕層が多く、既存のガソリンより値段が高くても問題ないからだ。このように、合成燃料は高級車メーカーのニッチなオプションとしてこれまで見られてきたが、今後も同様の需要は残り続けると考えられる。

逆に言うと、合成燃料の環境価値を含めた諸々の制度設計次第で話が変わる可能性は残されているものの、大衆車向けのビジネスは現在よりコストが安価にならない限りは成り立たないため、EUの方針転換を受けても状況は変わらないと言える。現時点では、このたびのEUの方針転換は気候変動目標を達成するため、技術的に中立なアプローチが取られたとは言えるが、やはり経済性の観点から、大衆車向け合成燃料ビジネスの起爆剤になるような影響は及ぼさないと筆者は考える。

合成燃料ビジネスで商機を見出すには

EUの新方針による合成燃料ビジネスへの影響は大きくないという筆者の考えを述べてきたが、今後の政策や技術動向次第では、既存のエンジン車や燃料インフラ(ガソリンスタンド、貯蔵タンクなど)を活用できるなどの利点を生かし、既存燃料の代替として有力なオプションに変貌する可能性もある。先行投資として、日本企業が今から参入するメリット・ポテンシャルについて考察したい。

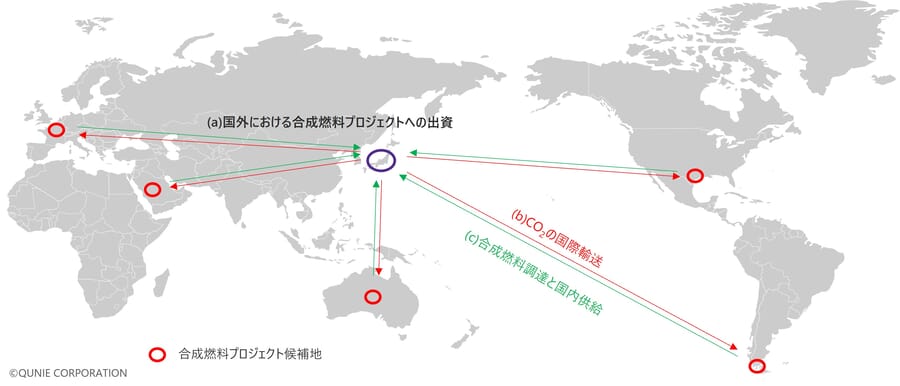

(a)国外における合成燃料プロジェクトへの出資

Haru Oniプロジェクトをはじめ、欧米を中心に再生エネルギーコストが安い国で合成燃料製造プロジェクトが増加傾向となっている。それらのプロジェクトへ早い段階から出資を行うことで、合成燃料に関するプラント建設・製造・輸送・販売・各バリューチェーンプレイヤーの動向などに関する知見やノウハウの蓄積が可能となり、将来的に国内外で実証・商用化する際に、それらを活用した収益性の向上が期待できる。

(b)国内で回収したCO2の原料用途としての国際輸送

日本はCO2排出量が世界で5番目に多い国である[8]。米国など油田が多い国や地域では、原油の回収率を上げる「EOR(Enhanced Oil Recovery)」技術を利用したCCUS(Carbon dioxide Capture, Utilization and Storage:CO2分離・回収・貯留)プロジェクトが多く立ち上がっている。一方、日本ではCCS(Carbon dioxide Capture and Storage:CO2回収・貯留)の本格展開目標は2030年以降であることや[9]、各種カーボンリサイクル技術も2030年以降から段階的な普及を目指していることから[10]、2030年までは排出されたCO2処理があまり進まない見込みだ。従って、日本は合成燃料の原料として使用可能なCO2供給ポテンシャルが大きいと言える。さらに日本企業が世界で初めて、CCUSを目的とした液化CO2運搬船の実証試験船を建造した実績があることに加えて、船会社自体も日本企業に多いことから、同じ商慣習を持つメリットを生かして共同プロジェクト化が行いやすいと考えられる。これらのことから、日本から海外の合成燃料製造プラント向けにCO2を輸送するという事業創出が期待できる。

(c)海外からの合成燃料調達と国内供給

2030年までに合成燃料に関する商用プロジェクトが複数開始する海外と異なり、日本では2040年までの自立商用化を目指していることに加えて[11]、その時点でのコスト競争力は国内製造より海外製造が上回っている可能性が高い。よって、有望プロジェクトの見極めが必要だが、現段階から調達先を確保できれば、国内の合成燃料需要の喚起や市場を開拓する役割を担えるほか、国内への供給においてリーディングカンパニーになれる可能性がある。

図2:合成燃料ビジネス参画イメージ

おわりに

合成燃料ビジネスは黎明期であり、成長が期待される分野であると同時に、政策動向に左右される分野でもある。EUが動いたことによって、他の国や地域が合成燃料に、よりオープンな姿勢を取ったり、関連プロジェクトに対する補助金の増額を決めたりする可能性もあるため、今後も動向を注視したい。

「敵は炭素」[12]であることからも、EVありきではなく、まずは合成燃料をはじめ技術的に中立なアプローチが取られることを望む。そして、制度設計や技術革新などにより、コスト競争力を持つ合成燃料が出てくれば、それが社会変革の立役者になることが期待できる。次世代エネルギーに関する事業化を検討する企業、特にグローバルで合成燃料の供給体制を構築することや、国内の合成燃料利活用モデルなどを視野に入れつつ合成燃料ビジネスへの参画を検討する企業にとって、本稿がその一助になれば幸甚である。

-

[1]

European Commission(2023), “ ‘Fit for 55’: Council adopts regulation on CO2 emissions for new cars and vans”,

https://www.consilium.europa.eu/en/press/press-releases/2023/03/28/fit-for-55-council-adopts-regulation-on-co2-emissions-for-new-cars-and-vans/(参照2023年5月10日) -

[2]

経済産業省(2021), “合成燃料研究会中間とりまとめ”,

https://www.meti.go.jp/shingikai/energy_environment/gosei_nenryo/pdf/20210422_1.pdf(参照2023年5月10日) -

[3]

経済産業省(2023), “石油製品価格調査 調査の結果”,

https://www.enecho.meti.go.jp/statistics/petroleum_and_lpgas/pl007/results.html(参照2023年6月16日) - [4] 東芝エネルギーシステムズ(2020), “カーボンリサイクルのビジネスモデル検討を開始”, https://www.global.toshiba/jp/news/energy/2020/12/news-20201202-01.html(参照2023年5月10日)

- [5] NEDO(2021), “CO2からの液体合成燃料一貫製造プロセス技術の研究開発に着手”, https://www.nedo.go.jp/news/press/AA5_101410.html(参照2023年5月10日)

-

[6]

ENEOS(2022), “CO2を原料とした合成燃料の製造技術開発がグリーンイノベーション基金に採択されました”,

https://www.eneos.co.jp/newsrelease/upload_pdf/20220419_01_02_1170836.pdf(参照2023年5月10日) -

[7]

経済産業省(2022), “合成燃料(e-fuel)の導入促進に向けた官民協議会 第1回商用化推進ワーキンググループ 資料7, 「合成燃料に関する海外の技術動向について」”

https://www.meti.go.jp/shingikai/energy_environment/e_fuel/shoyoka_wg/pdf/001_07_00.pdf(参照2023年5月10日) -

[8]

CCCA, “データで見る温室効果ガス排出量(世界)”,

https://www.jccca.org/global-warming/knowleadge04(参照2023年5月10日) -

[9]

経済産業省 (2023), “CCS長期ロードマップ検討会最終とりまとめ”,

https://www.meti.go.jp/shingikai/energy_environment/ccs_choki_roadmap/pdf/20230310_1.pdf(参照2023年5月10日) -

[10]

経済産業省 (2021), “カーボンリサイクル技術ロードマップ改訂版”,

https://www.meti.go.jp/press/2021/07/20210726007/20210726007.pdf

(参照2023年5月10日) -

[11]

経済産業省 (2021), “2050年カーボンニュートラルに伴うグリーン成長戦略”,

https://www.meti.go.jp/press/2021/06/20210618005/20210618005-4.pdf

(参照2023年5月10日) -

[12]

トヨタイムズ(2022), “米国記者が直球質問 豊田社長が答えた脱炭素戦略”,

https://toyotatimes.jp/toyota_news/1011.html#anchorTitles(参照2023年6月16日)