2025.03.03

損害保険業界における新たな顧客体験の展望

顧客にとって“必然”で、一貫性のある体験を提供するには

酒井 弘貴 森下 真

昨今、日本の損害保険業界ではその業界体質・慣行に起因する問題が顕在化しており、顧客本位とは言い難い実態が浮き彫りになっている。保険募集や支払いといったプロセスの端々において顧客中心の視点が十分に反映されていない現状が明るみとなり、これらを是正せずにいれば業界全体の信頼を損ねる要因となるだろう。本稿では、他業界の事例を参考にしながら、あるべき顧客体験について考察する。

1. 損害保険業界における顧客体験改革の必要性

昨今、損害保険業界では不正請求や代理店への便宜供与行為などの不適切な取引実態、代理店管理不行き届きなどが相次いで指摘された。また、複数の損害保険会社が共同保険の組成過程で保険料の事前調整を行うなど独占禁止法に抵触するおそれのある行為も報道されており、業界全体での透明性や公正性の向上が強く求められている。

金融庁の「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書 (以下、有識者会議)」では、損害保険会社ならびに保険代理店が自社都合を優先したことにより、顧客本位の業務運営が実現されていない点も指摘されている[1]。諸問題に関する一義的な対策としての制度設計や法令に関する論点は、有識者会議や金融審議会などで十分に検討されている。しかし、真に顧客目線のサービスとは何かという点は、まだ議論の余地があると認識している。本稿では、損害保険において顧客が期待するサービスに対する課題とその対策案について検討する。

顧客が期待するサービスとは「顧客自身にとって最適な商品が、最適な方法で提供されること」ではないかと考える。商品に関して、顧客は自身のリスク状況に見合った商品をタイムリーに提案されたいと考えるだろう。販売者都合の提案を断り切れずに保険に加入する、偶然目にしたCM・広告をきっかけになんとなく保険に加入する、といった状況は顧客の期待とのギャップがある。

また、例えばデジタルネイティブ世代には、全ての手続きを一貫してデジタルで、簡便にできることが好まれるだろう。スマホで保険加入できても、紙の保険証券が自宅に届き、解約時には電話が必要、といった顧客体験は当然に望まない。

つまり顧客にとって、その保険商品への加入が「偶然に」ではなく「必然」的に感じられ、顧客目線で「一貫」して最適な体験こそがあるべき姿と考える。

2. 損害保険業界の顧客体験における課題

我々は、前章で述べたような顧客目線での「必然性」「一貫性」といった期待と実態の体験価値のギャップこそが、顧客体験を毀損する、すなわち損害保険業界の課題であると捉えている。まずは「①商品・サービス」「②情報提供・マーケティング」「③プロセス・手続き」の3つの観点で課題を分解して考えていく。

①商品・サービスの観点

顧客側のリスクマネジメントの複雑化

1996年の保険業法改正による損害保険商品の自由化から、損害保険各社は大きな変革を遂げた。一方で特約の多さや補償範囲の拡大により、顧客が自身のリスクに適した商品を選ぶのが難しい状況になったともいえる。

その対応策として、補償内容がシンプルで顧客にとってのわかりやすさを重視した商品を開発してきた。加えて、1日自動車保険や、他の事業者の商品やサービスに保険を組み込んで提供するエンベデッドインシュアランスの事例も多数存在する。

しかしこういったシンプルな保険商品を継続して開発している一方、多数の商品が乱立していることで、顧客にとって保有する保険自体の管理の難易度が上昇した。顧客が必然性を持って保険に加入するためには、依然として顧客自身が多くの情報を収集し、とりわけ自身のリスク状況を理解したうえで判断する必要がある。

デジタル化・情報開示の遅れ

他業界に比べて損害保険業界は、とりわけ情報開示を中心としたデジタル化が遅れている傾向にある。隣接する銀行業界では、オープンバンキングという考え方のもと、APIを使用して他業界のサービス提供者にデータを共有する仕組みを整えてきた。例えば、銀行の保有する顧客データをAPIでサービス提供者に連携することで、非金融業界による銀行の開設や保有資産の一括管理アプリ等のさまざまなサービスが誕生し、顧客の利便性を高めている[2]。保険業界でも追従するようにオープンインシュアランス として同様の取り組みを進めているが、例えば保険契約の一元管理をAPIで網羅したサービスは未だ見られないなど、道半ばである。隣接する業界での利便性が向上すれば、顧客は保険業界に対しても同様の利便性を期待することが自然であるため、保険業界にとっても決して無視できない潮流だ。

②情報提供・マーケティングの観点

顧客本位でない業務運営

本来であれば保険会社側からの説明によって、顧客が十分な理解のもと、その保険に「必然性」を感じたうえで加入することが必要である。ところが有識者会議では、損害保険業界が顧客本位の業務運営を徹底できていない点、インセンティブ構造のゆがみが顧客の利益を軽視する結果を招いている点などが指摘されている。

現状、保険会社による大規模代理店の指導の強化、業務品質の向上といった業務運営が十分に行われていない実態がある。また、本来は乗合代理店が顧客に対して適切な比較推奨を行うことが求められているが、実際には顧客のニーズに沿った最適な商品提案よりも、乗合代理店の都合・利益優先の販売が行われるケースがある。この理由としては保険会社から代理店へ便宜供与が行われ、その実績に応じて保険会社の取引量を調整する「ニギリ」などの結果、顧客の適切な商品選択が妨げられるという、業界特有の商習慣が背景にある。

さらに、現行の代理店手数料体系制度では依然として業務品質評価の比重は小さい傾向にあり、顧客に対して高品質なリスクマネジメントソリューションを提供する代理店を生み出しにくい構造となっている。

多様な価値観への対応不足

「人生100年時代」では、顧客人生のモデルケースは多様化し、それに伴いリスクも多様化している。また、スマートフォンやIoTデバイスの普及・発展により、顧客に関する情報は詳細にデータとして取得可能になり、多様化するリスクへの対応にはそれらの活用が期待される。

しかし、損害保険業界においては未だに画一的な広告手法が多く、損害保険のマーケティングが顧客のライフステージやニーズに応じて適切に行われていない、顧客1人1人に適切な情報の提供ができていない現状があり、顧客が保険の必然性を感じにくくなっている。

③プロセス・手続きの観点

部分的なデジタル化によるUI・UXの非一貫性

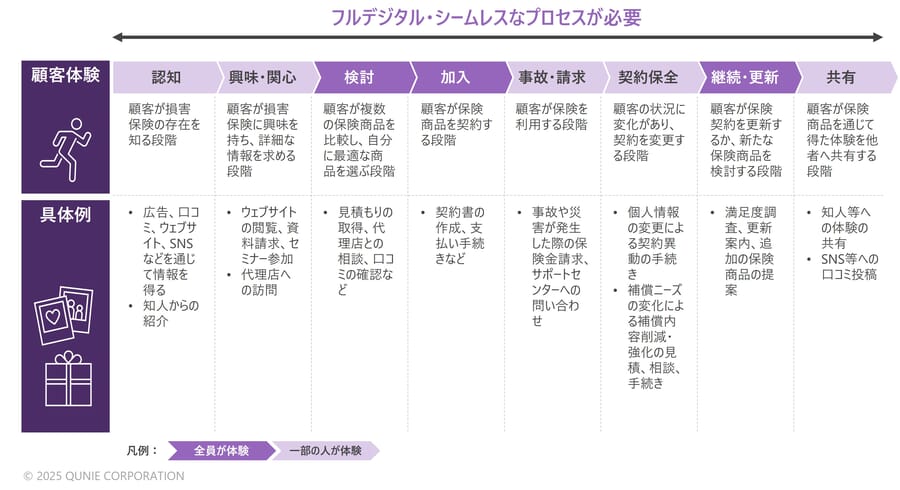

損害保険各社によるAI活用やデジタル化は、2010年代後半ごろから盛んに取り組まれており、紙の申込書での手続きは激減し、保険証券はWeb上でいつでも確認できるようになった。

その一方で、顧客体験の全プロセス(図1)をシームレスに完結できる環境は整っていない。とりわけデジタルネイティブ世代にとっては、契約時にはデジタルで完結できても、事故対応や保険金請求、契約異動手続きの場面で書面・電話・訪問といったアナログな対応が求められることにストレスを感じるはずだ。付き合いの深い代理店との対面手続きなど、既存のプロセスを好む顧客層向けとは別に、フルデジタルでシームレスなUI・UXの構築が課題と言える。

図1:損害保険の顧客体験全体像

3. 課題への対策案

前章で述べた課題を解消し、顧客に保険加入の「必然性」を感じさせる体験、顧客目線で「一貫性」のある体験を創り出すために損害保険業界としてとりうる主な対策案を、他業界などの事例とともに以下に述べる。

①商品・サービスの観点

シンプルな商品の開発・提供

顧客が保険加入の必然性を感じやすくするためには、依然として商品をシンプル化していくことが重要である。その一例として、パラメトリック保険の普及は打ち手のひとつとなり得ると考えている。

パラメトリック保険は、損害と因果関係のある指標(パラメーター)が契約時に設定した条件を満たした場合に、あらかじめ決められた一定額の保険金を支払う保険である。例えば、地震の震度や降雨量などの指標が一定の閾値を超えた場合に保険金が支払われる[3]。

支払い条件が明確であり、保険金の支払いが客観的なデータに基づいて行われるため、シンプルでわかりやすく、支払いが迅速に行われるという特長がある。パラメトリック保険の導入は、顧客が期待する損害補填を迅速に受けられる点が顧客のリスクマネジメントの支援に繋がり、結果として顧客体験の価値向上に寄与すると考えられる。

パーソナライズされた保険商品

ウェアラブルデバイスやIoT機器などと連携し、より詳細なデータを取得してリスク分析・保険料のプライシングに反映するなど、顧客1人1人にパーソナライズした商品を提供することで、顧客にとって保険加入の必然性を感じやすくするアプローチも考えられる。

個々人のリスク実態や状況に応じて最適な保険を提供することは、保険業界にとって今後のチャレンジとなっていくだろう。例えば、現在のテレマティクス保険は、自動車分野で運転特性に応じた保険料算出を提供している。今後、スマートホームデバイスやウェアラブルデバイスを活用した火災保険・傷害保険の領域に拡大することで、顧客はさまざまな領域で自身のリスク実態に応じた最適な保険を選択できるようになる可能性がある。テレマティクス技術、データのさらなる活用に期待したい。

保険管理アプリ・ライフプランニングアプリとの連携

いくら保険商品がシンプル化・パーソナライズド化しても、それだけで顧客が必然性を感じやすい環境、リスクマネジメントの高度化には至らない。デジタルネイティブ層に対して一貫性のあるサービスを構築するには、現状では質の高い保険代理店やファイナンシャルプランナーが担っていたリスクマネジメントを、顧客がスマホなどで簡単に行える環境が必要だ。

例えば、資産管理を行うための家計簿アプリ「マネーフォワード」の銀行・証券・カード情報のAPI連携サービスのように、契約している保険商品のデータをAPI連携で取り込み、家族構成・支出状況・健康状態・ライフプランなどに合わせて顧客自身が必要な補償を管理できるようなアプリケーションが存在すれば、顧客のリスクマネジメントを促し、保険加入の必然性の認識につながる。

②情報提供・マーケティングの観点

行動データを活用し、顧客1人1人へ向けたリコメンド

AmazonやNetflixでは、顧客の閲覧・購入履歴や属性情報を分析し、「あなたへのおすすめ」をトップページやカート画面などで自然に提示する。その結果、顧客は自分にとって関連性の高い商品と出会いやすくなり、「これは自分にぴったりだ」という必然性が感じられる。

損害保険業界においても、顧客データを積極的に活用してライフステージや健康状態を先読みし、必要な補償をタイムリーにリコメンドする仕組みを構築できる。例えば、保険会社のマイページで顧客の行動履歴や属性情報を活用してバナーや商品の広告表示を変えることが考えられる。また、上述のマネーフォワードのような仕組みを備えた保険管理アプリに登録された情報をもとに、アプリ内で関連性の高い商品や特約などの広告を表示するといったものである。

AI活用による、顧客個人に向けた説明品質向上

大量の情報の要約、情報のレポーティングと提案については生成AIの活用の親和性が高い。

レアジョブ英会話は、Amazon Bedrockを活用してAIがレッスンレポートを自動生成するシステムを導入し、サービス品質が向上したとされている[4]。

損害保険業界においては、約款や取扱規定、顧客の属性情報、ライフプラン、意向などの多数のインプットを瞬時に処理し、レポーティングするAIの機能を代理店が活用して顧客に提示することで、顧客1人1人に最適化され、必然性を感じさせる高品質な説明を実現できる。これにより顧客の不安を取り除き、必然性をもって保険に加入する体験を作れると考えている。

③プロセス・手続きの観点

フルデジタル・シームレスなプロセスの構築

FinTech領域では、スマホ一つで口座開設から送金、残高管理、投資までをワンストップ・フルデジタルで行えるサービスが若年層を中心に高い支持を得ている。損害保険も同様にフルデジタルを前提としたサービスプロセス構築が必要となるだろう。一方で現実的には、商品の詳細な内容を対話形式で質問をしたいというニーズを想定してアナログでのサポートも充実させる必要がある。三井住友銀行のOliveサービスが好事例だろう。

Oliveはキャッシュカードとクレジットカード機能を1枚に統合し、アプリ一つでお金の管理、支払い、ポイント活用を行える。書類郵送や印鑑、対面手続き不要で、顧客は簡易なUI・UXで自身の資産をリアルタイムに管理できる。一方で、デジタルチャネルを補完する存在としてストア店を展開して顧客に寄り添った対応を実現している[5][6]。

損害保険領域においても、こうしたデジタルネイティブ世代をターゲットの中心としつつも、デジタルとアナログの間でデータが分断せず、一貫した顧客対応の実現が必要であると考える。

4. 新たな顧客体験の展望

顧客中心の実現に寄与する「AIエージェント」

損害保険業界における課題を「①商品・サービス」「②情報提供・マーケティング」「③プロセス・手続き」に分解して対策案を列挙したが、“顧客目線での一貫性”や“必然性をもって損害保険に加入する”といった体験を創り出すには、いずれの取り組みにおいても、収集したデータを横断的に活用し、顧客にサービスを還元する仕組みの構築が重要であると考えている。ここまで述べてきたような業界課題、価値観の変化、生成AIの発展などをふまえ、今後は損害保険のAIエージェントのような存在が、あるべき顧客体験の提供に寄与することを想定する。

AIエージェントは、一般的には特定のタスクを自動的に実行し、人間が設定した目標を達成するために自律的に動作するAIプログラムであるといえる。定義は文献によって異なるが、OpenAIの定義するAIの発展レベル1~5を参考に考えると、チャットボットが得意とする「自然な会話」に留まらず、AIによる「タスクの実行」まで含むと解することが多く、レベル3相当のAI発展が必要である(図2)。

OpenAI(Bloombergの報道)[7]を基に当社作成

図2:AIの発展段階

損害保険のAIエージェントに求められることとは何か

2025年1月現在、NTT DATA の新サービス「SmartAgent™」といった社内的な業務のエージェントが最新のAI実用化事例であるが、今後は顧客からの要求に応じて自律的にタスクを行うレベル3相当のAIの登場が期待される。特に、商品が物理的な“モノ”ではない金融分野における早期の実用化が期待できる[8]。

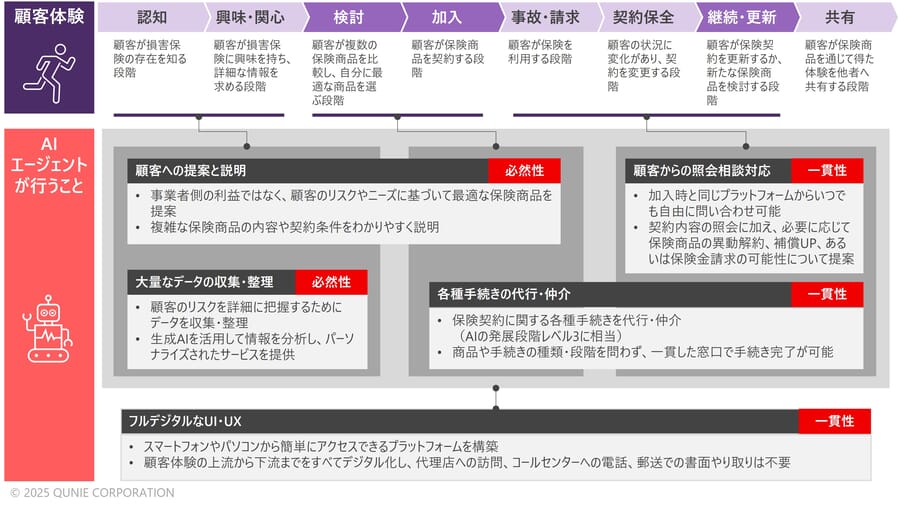

損害保険におけるAIエージェントとは、常に顧客に寄り添い、顧客の利益を最大化することをインセンティブとし、リスクと対策案を整理して提案してくれるものである。図3は、損害保険のAIエージェントに求められると想定される機能を、顧客体験と対応付けて整理した図だ。

図3:AIエージェントが何をするのか?

例えばカスタマージャーニーにおける認知から加入の段階では、AIエージェントが顧客への提案や大量のデータ収集・整理を担うことで、顧客にとって必然性を感じられる、最適でわかりやすい提案を実現できる。また、事故・請求から継続・更新の段階では、AIエージェントが顧客からの照会相談対応や各種手続きの代行・仲介を担うことで、顧客に一貫して同じ窓口での手続きを提供できる。こういった損害保険のAIエージェントの活用を早期に検討することで、“顧客が必然的に損害保険に加入する体験”と“顧客目線で一貫性のある体験”の実現に大きく貢献するのではないか。

今後は、顧客一人ひとりにAIが寄り添い、個別のニーズに応じた最適なリスクマネジメントソリューションを提供する時代が来ることが期待される。

5. おわりに

ここまで「必然性」「一貫性」をキーワードに顧客体験を向上させるための対策案を述べてきたが、どの対策においてもポイントとなるのは「データの活用」であると我々は考えている。閉鎖的で部分的にしかつながっていないデータをオープンにし、顧客の属性データ、ステークホルダーの持つデータを統合・分析し、顧客像の輪郭の解像度を上げ、パーソナライズされたサービスによって顧客へメリットを提供する。そういったデータ活用の基盤となるエコシステムの構築こそが、損害保険業界として真に取り組むべき課題と考えている。

本稿が顧客体験設計に役立ち、そして特に保険業界が今後を考える指針の1つとして参考になれば幸甚だ。

- [1] 金融庁(2024), “損害保険業の構造的課題と競争のあり方に関する有識者会議報告書”, https://www.fsa.go.jp/singi/sonpo/houkokusyo.pdf(参照2025年1月21日)

- [2] EIOPA(2021), “Open Insurance: Accessing and sharing insurance-related data, Discussion Paper”, https://www.eiopa.europa.eu/system/files/2021-01/open-insurance-discussion-paper-28-01-2021.pdf(参照2025年1月21日)

- [3] スイス・リー・コーポレート・ソリューションズ(2023), “パラメトリック型保険総合ガイド”, パラメトリック型保険とは”, https://corporatesolutions.swissre.com/japan/dam/jcr:b24fac0b-0aae-43d7-aff8-be5595356e04/2023-01-corso-guide-of-parametric-insurance-jp-final.pdf(参照2025年1月21日)

- [4] Hidekazu Karino(2024), “レアジョブテクノロジーズ様の AWS 生成 AI 事例: Amazon Bedrock を使用して英会話レッスンレポートがより充実”, https://aws.amazon.com/jp/blogs/news/gen-ai-usecase-rarejob-technologies/(参照2025年1月21日)

- [5] 株式会社三井住友銀行(2025), “【公式】Olive| 使えば使うほどお得な金融サービス”, https://www.smbc.co.jp/kojin/olive/(参照2025年1月21日)

- [6] 株式会社三井住友銀行(2025), “個人のお客様向けビジネス 総合金融サービス「Olive」”, https://www.smfg.co.jp/investor/individualinvestors/retail.html(参照2025年1月22日)

- [7] Bloomberg(2024), “OpenAI Tracking Progress Toward Human-Level AI”, https://www.bloomberg.com/news/videos/2024-07-12/openai-tracking-progress-toward-human-level-ai (参照2025年1月21日)

- [8] 株式会社NTTデータ(2024年), “ AIエージェントを活用した新たな生成AIサービスを提供開始”, https://www.nttdata.com/global/ja/news/release/2024/102401/(参照2025年1月21日)

あわせて読みたい

-

2023.06.27

300の事例から見えたデータマネタイゼーションの事業創…

【第1回】「データマネタイゼーション」とは何か

和田 真洋

- DX

- IoT

- ITマネジメント

- データマネジメント

- 新規事業

- 経営戦略

-

2023.09.14

なぜ、そのデジタルマーケティングはうまくいかないのか?

失敗するデジタルマーケティングに共通の課題と成功のためのアプローチ

小倉 英一郎

- CX

- DX

- データマネジメント

- デジタルマーケティング

-

2025.01.29

「守り」と「攻め」のサプライチェーンファイナンス

【第1回】サプライチェーンファイナンスとは

井戸 謙人

- SCM

- ファイナンシャルマネジメント

- 経営戦略

-

2024.12.05

エンベデッド・インシュアランス(組み込み型保険)の動向…

保険会社成長のカギは“リスク起点でサービスを束ねたエコシステム構築”

関 貴裕

- DX

- サービスデザイン

- データマネジメント

- 金融