2025.01.31

グローバルサウス諸国への参入を通じた生命保険会社の成長機会

非保険領域を主軸とした参入アプローチ

濱中 光 小田倉 崚

日本の生命保険会社は、国内の人口減少に伴い、各社とも厳しい経営環境にさらされている。そういった状況を踏まえ、各社は国内においてはヘルスケア関連サービスの充実やその他保険ビジネスと親和性の高いテーマでの新規事業展開を、海外においては主に現地企業のM&Aを通じた進出によって、成長戦略を描いている。

本稿では後者の海外戦略のうち、今後のブルーオーシャンとなり得るグローバルサウス諸国への参入可能性とそのアプローチについて考察する。

生命保険各社で加速する海外事業展開

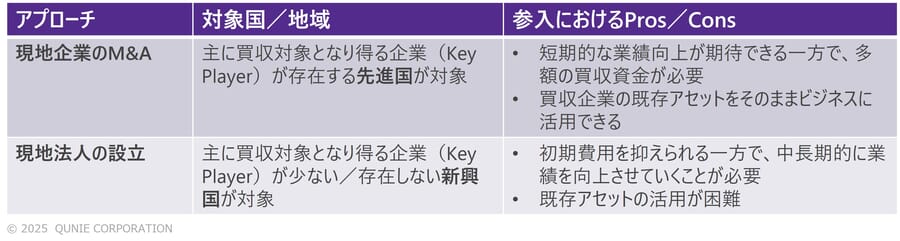

国内生命保険各社はこれまでも積極的に海外事業展開を進めてきた。そのアプローチを大別すると「現地企業のM&A」と「現地法人の設立」の2通りがある。このうち、前者については、直近では日本生命保険相互会社が国内の保険会社で過去最大規模となるおよそ1兆2000億円で米企業のM&Aを行った[1]ように、主に先進国の有力企業を買収することで各社が海外収益基盤の構築を進めている。一方で、生命保険市場の拡大が見込まれる新興国に対しては、現地法人を設立し、マーケットの成長を取り込んでいくアプローチが主流だ。これまでは主にアジア地域でこのようなアプローチを行ってきたが、今後はグローバルサウス諸国といった成長市場への投資も重要となる。

表1:国内生命保険各社の海外事業展開時のアプローチ

グローバルサウス諸国の市場ポテンシャル

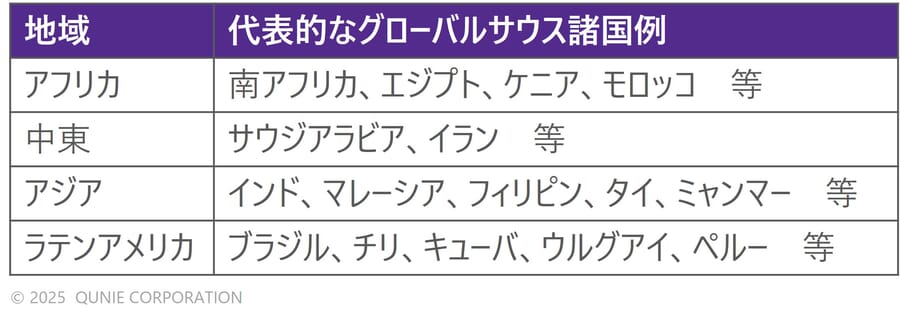

ここからは、グローバルサウス諸国に一体どれほどの市場ポテンシャルが潜んでいるのかを見ていこう。グローバルサウス諸国という言葉には明確な定義がないものの、一般的にはアフリカ・中東・アジア・ラテンアメリカのなかで、新興国や発展途上国と称されてきた国々の総称であり、代表的な例としては、以下の国々があげられる(表2)。

表2:グローバルサウス諸国の例

グローバルサウス諸国は今後の人口増加や経済成長に伴い生命保険市場の拡大が見込める一方で、所得レベル・金融リテラシーレベル・デジタルインフラ・健康リスクなどの面で、先進国と比較して特有の参入ハードルがある。そのため多数あるグローバルサウス諸国の中でも、市場の成長ポテンシャルを見極めたうえで戦略的に参入可能性を検討することが必要だ。

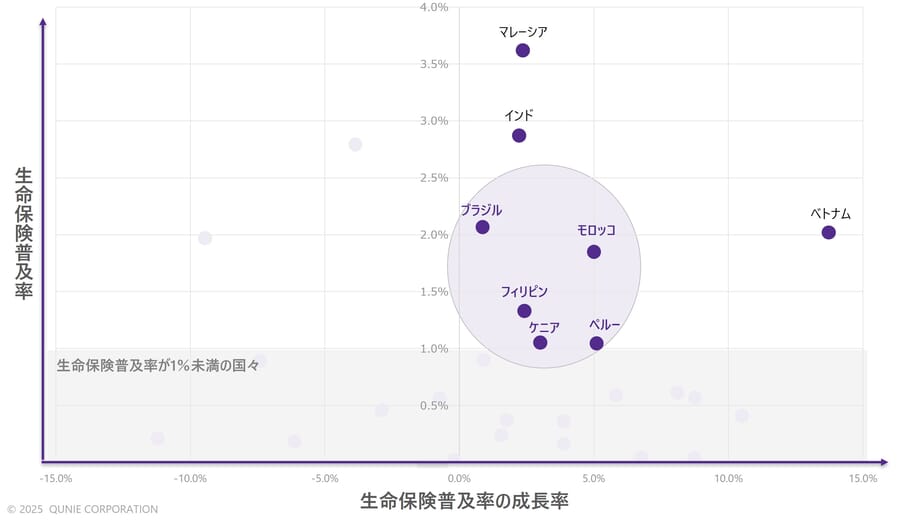

本稿では、グローバルサウス諸国のうちデータ取得可能な37カ国を対象に、以下の3つの観点で市場ポテンシャルを評価した。

国内人口が一定程度以上存在

持続的な経済活動を維持しやすい市場規模を持つ上で、一定程度以上の人口規模を有することが望ましいと考える。なお、本稿では人口1000万人以上の国々を対象とした。

生命保険が一定程度以上普及

グローバルサウス諸国の中には、所得水準が低い国々も多く、保険料を捻出するだけの所得レベルに達していない国々も存在する。新規参入するには、生命保険の土壌が一定程度存在する必要があるという観点から、生命保険普及率が極端に低い地域は除いた。

生命保険普及率が成長

各国の生命保険市場の今後の成長性を捉えるには、過去~現在にかけての成長率を参考にすることができる。グローバルサウス諸国の中では、成長率がプラス/マイナスの国々で大きく分かれる。直近数年間で大きく成長している市場は、今後も引き続き成長する蓋然性が高い。

これらの観点に基づいて、一定の人口規模以上の国々を対象に、縦軸に生命保険普及率を、横軸に生命保険普及率の成長率を表したマトリックスへプロットしたものが以下の図である(図1)。

図1:グローバルサウス諸国の市場ポテンシャル

国内人口が1000万人以上(2022年)の29か国をプロット[2]

指標の定義

-生命保険普及率:一人あたり生命保険総収入保険料/一人あたり実質GDP(2022年)[3]

-生命保険普及率の成長率:生命保険普及率の年平均成長率(2018~2022年)[4]

生命保険普及率・生命保険普及率の成長率ともに高いのが右上のゾーンの国々である。このうち、マレーシア・インド・ベトナムの3カ国ついては、すでに国内生命保険会社が進出している地域でもあり、母集団より両指標とも高い位置に存在する。例えば、第一生命保険株式会社が2007年に営業を開始した第一生命ベトナムは、保険料収入が10年間で10倍の成長をしており、市場自体の成長とともに、着実に業績を伸ばしている[5]。一方で、ブラジル・モロッコ・フィリピン・ケニア・ペルーの5カ国については、上記の3カ国よりは劣るものの、定量的にはポテンシャル市場として見なすことができる。

上述のとおり金融リテラシーやデジタルインフラなどの面で参入障壁がある可能性もあるが、国内生命保険各社の今後の海外展開先として選択肢に入れるのも一案と考える。

グローバルサウス市場への参入のカギは「非保険領域」

ここからは、グローバルサウス市場への参入アプローチについて考察する。これまでの国内生命保険各社の海外展開は、保険市場の獲得を主眼においたアプローチが行われてきた。グローバルサウス市場を含む今後の海外展開を考える際、注目すべきは、保険領域を超えた「非保険領域」への展開と考える。特に保険市場そのものが未成熟であり、かつ保険領域以外の顧客課題が残存している新興国に対しては、「非保険領域」からアプローチをすることで参入のハードルを下げることができるのではないだろうか。

ここでカギとなるのが、「単なる補完サービスとしての非保険領域」からの脱却だ。主眼を置く保険市場の獲得に向けた補完サービス(あるいはドアノックサービス)としての位置づけではなく、非保険領域で提供するサービス自体が、顧客が自発的に対価を支払う価値を生み、保険契約の成否とは無関係に持続的な収益を生み出すサステナブルなビジネスモデルを構築することが重要と考える。健康・ウェルネス、金融教育、福利厚生などは、保険会社が持つ基盤的強みを別のかたちで収益化できる領域として期待できる。

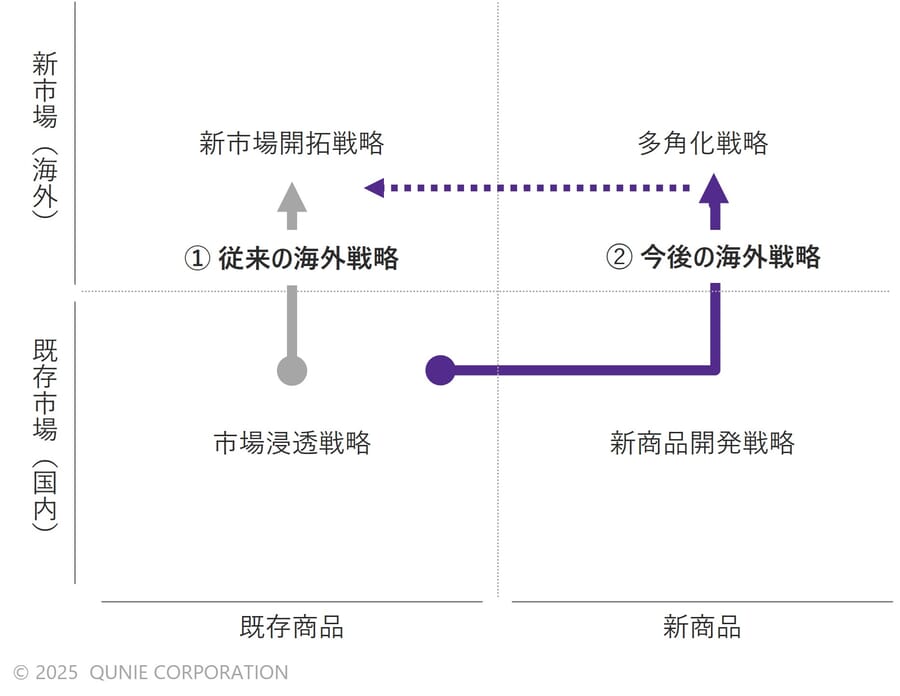

従来の国内生命保険会社の海外展開は生命保険ビジネスで収益をあげるよう取り組んできており、これはアンゾフの成長マトリクス(図2)の①のアプローチにとどまっていると言える。保険業は地域特有のリスクや規制に立脚したビジネスであるため、保険商品は各地域の独自性をもつ。さらに、各地域の商習慣に根差した販売チャネルを展開する必要もあることから、国内で培ったアセットを活用しにくいという側面がある。先述した第一生命ベトナムも、ベトナムでは保険商品が定着していない背景から、銀行と提携のうえ、販路を活用するアプローチを採用した[6]。

一方、国内マーケットで得られた非保険領域に関する強み(さらに言うと、祖業である保険領域と非保険領域を掛け合わせて得られた強み)を、海外展開にも転用していく図2の②のアプローチをとることで、自社のユニークな強みを活かし、領域をずらしながら新市場へ参入することができるのではないか。既存商品×既存市場の領域から、一足飛びに新商品×新市場の領域に飛ぶのではなく、上述のように領域をずらしながら展開することで成功確率を高められると考えられる。そのための一歩目(国内市場での非保険領域の取り組み)が旺盛になってきている昨今、そこで培ったノウハウ・アセットを活用してさらにその先に海外への展開を見据えることが国内生命保険会社のさらなる成長機会を創造していくだろう。

図2:アンゾフの成長マトリクス

非保険領域への市場参入アプローチ例

国内で培ったアセットを海外に展開しやすいパターンとしては、一般的には以下の類型が挙げられる。

ブランド・知的財産(IP)

国内外で既に信頼されているブランドロゴやネームバリューを活用することで、その認知度を武器に市場浸透を早めることができる。また、商標や特許等をライセンス供与することで、現地企業との提携や新たな収益源を獲得することができる。

技術・製品

家電製品や工業製品等の日本国内で開発・製造された製品は、そのまま、ないしは現地のインフラや設備、消費者嗜好等にあわせてカスタマイズを実施することで輸出が可能。

ビジネスモデル・運営ノウハウ

国内で確立した事業運営の仕組みや成功事例をそのまま海外で適用可能。ただし、現地の商習慣や法規制によっては適用できない場合もあるため注意が必要だ。

人材・教育メソッド

人材育成の仕組みや教育プログラムは政策としても外国のベストプラクティスを導入する事例も多く、そのまま海外でも活用可能。

文化・伝統

日本独自の文化や伝統に基づく商品やサービスを活用することで、海外企業と差別化ができる。

このうち、特に「ビジネスモデル・運営ノウハウ」や「人材・教育メソッド」については、国内生命保険各社が有しているアセットであり、これらを中心に国内市場から海外市場へ展開するアプローチを検討することができる。

具体例として、徐々に高齢化社会が進展しつつあるフィリピンなどの東南アジア諸国に対して、日本の生命保険会社が取り組みを進めている介護事業を展開していくほか、現地企業との協業を通じた参入アプローチとして以下のような例が考えられる。

モバイルマネーとの連携

ケニアではM-PESAと呼ばれるモバイルマネー決済プラットフォームが広く普及している[7]。日本におけるヘルスケアサービスやファイナンシャルサービスを海外展開する際に、サービスの支払いや利用者への助成金・給付金の送金、ヘルスケア関連商品の販売等をM-PESA経由で実施できるようにすることで、顧客の導線に入り込みやすくなることが考えられる。

金融教育をテーマとしたフリーミアムモデル

ペルーではマイクロファイナンスが発達しており、Mibancoなどの金融機関が低~中所得層に小口融資や貯蓄商品を提供している[8]。この土壌を生かし、保険会社はマイクロファイナンス機関と提携して、金融教育を提供することが考えられる(初期段階では、融資・貯蓄利用者に対して簡易な家計管理ツールや無料ワークショップを提供し、顧客が金融知識の重要性を認識した段階で高度な投資アドバイスや専門教育コンテンツを有料で展開するなどのアプローチ)。

デジタルインフラを活用した金融教育プログラム

ペルーではBimと呼ばれるモバイルウォレットや各種フィンテック企業のプラットフォームが存在[9]し、デジタル金融サービスが浸透しつつある。保険会社はこれらのデジタルインフラを活用し、ミニゲーム型の金融教育プログラム、有料のファイナンシャルコーチングなど、多層的なサービスを展開することが考えられる。

おわりに

日本の生命保険会社がグローバルサウス市場で成長機会を見出すには、従来の保険ビジネスに加えて、新規事業としての海外展開を展望する視点が求められる。コアであるリスクマネジメント力や長期的視点を維持しつつ、非保険領域におけるサステナブルなビジネスモデルを築くことで、保険市場が十分に成熟していないエリアでも収益基盤を確立できる可能性が高まると考えられる。非保険領域において顧客基盤やブランディング、エコシステムを構築することで、現地で保険ビジネスへ参入していくハードルを低減できるだろう。

グローバルサウスは、単に「未開拓の新興保険市場」ではなく、「保険会社が非保険領域も含めて顧客価値を再定義し、社会課題解決にも貢献する」挑戦の場と捉えられる。その挑戦を通じて、日本の生命保険会社は新たな国際的存在感を示し、持続的な成長基盤を築いていくことができるのではないだろうか。

本稿が保険会社の今後を考える指針の1つとして参考になれば幸甚だ。

- [1] 日本生命保険相互会社(2024), “レゾリュ―ションライフの完全子会社化等について”, https://www.nissay.co.jp/news/2024/pdf/20241211.pdf(参照:2024年12月11日)

- [2] 国際連合 統計部(2025), “Population, surface area and density 2022”, https://data.un.org/_Docs/SYB/PDFs/SYB67_1_202411_Population,%20Surface%20Area%20and%20Density.pdf(参照:2024年12月11日)

- [3] Swiss Re Institute(2025), “Swiss Re Institute sigma explorer”, https://www.sigma-explorer.com/(参照:2024年12月11日)

- [4] United Nations(2025), “Per Capita GDP in US Dollars”, https://unstats.un.org/unsd/snaama/downloads(参照:2024年12月11日)

-

[5]

第一生命ホールディングス(2017), “アニュアルレポート2017”,

https://www.dai-ichi-life-hd.com/investor/library/annual_report/2017/business/vietnam.html(参照:2024年12月11日)

- [6] 第一生命ホールディングス(2017), “サイゴンハノイ銀行と第一生命ベトナムとの業務提携について”, https://www.dai-ichi-life-hd.com/newsroom/newsrelease/2017/pdf/index_018.pdf(参照:2024年12月11日)

-

[7]

総務省(2014), “情報通信統計データベース 情報通信白書平成26年版 特集 ICTがもたらす世界規模でのパラダイムシフト”, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h26/pdf/index.html(参照:2024年12月11日)

- [8] Mibanco(2025), https://www.mibanco.com.pe/(参照:2024年12月11日)

- [9] 独立行政法人国際協力機構(JICA)(2019), “ペルー国 マイクロ投資クラウドファンディングを活用した地場中小零細企業支援案件化調査業務完了報告書(2019年7月), ” https://openjicareport.jica.go.jp/pdf/1000041078.pdf(参照:2024年12月11日)

あわせて読みたい