2025.01.23

アンモニア発電は火力発電の未来となるか

国内外からの批判内容を踏まえた考証

安井 裕人

Summary

- ・日本のCO2排出量の約4割を占める火力発電において、燃料別でCO2排出量が最も多い石炭をアンモニアに代替する“アンモニア混焼発電”が進められている。2024年3月から、大型商用石炭火力発電所では世界初となるアンモニア混焼発電の実証実験も始まった

- ・アンモニアは燃焼時にCO2を排出しないため、火力発電の低炭素化/脱炭素化への寄与が期待されている。その一方で、欧米のメディアやシンクタンク等では「実現できない」、「火力発電の延命処置に過ぎず、手段として誤っている」といった否定的な意見がみられる

- ・上記の批判に妥当性はあるが、アンモニア混焼発電によって再生可能エネルギーの普及が遅れるという悲観的な立場に寄った見方だと筆者は考える

- ・アンモニア混焼発電およびアンモニア専焼発電はまだ課題も多く残されているが、日本の電力部門におけるカーボンニュートラルへの解の1つとして期待

日本の電力部門におけるCO2排出量の実状

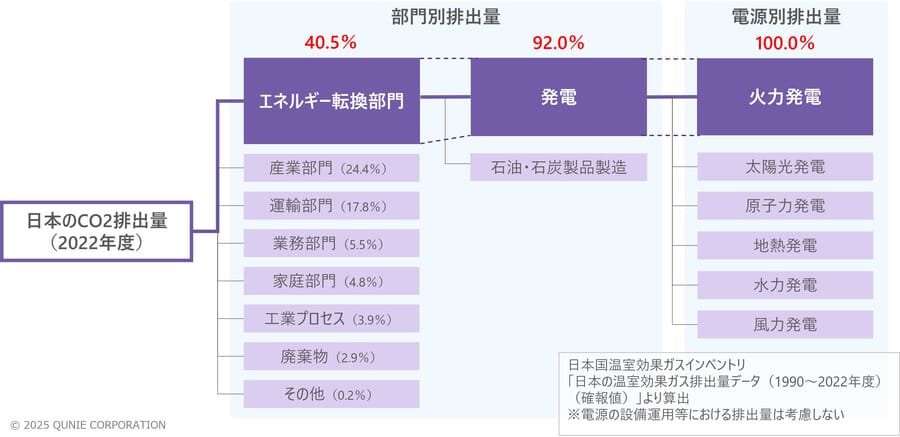

2022年度の国内のCO2排出量を見ていこう。図1の「エネルギー転換部門」とは、石油や石炭などのエネルギー源をより使いやすい形態(電力や石油製品など)に転換する産業部門を指す。日本のCO2排出量を部門別にみるとエネルギー転換部門が約4割と最も大きく、そのうち92%が「発電」に由来している。また発電所の設備運用等におけるCO2の排出を除くと、そのすべてが「火力発電」での発電燃料燃焼由来となる。つまり端的に表現すると、火力発電におけるCO2排出量削減が日本の脱炭素化における一丁目一番地なのである。

図1:日本国内の部門別CO2排出量

出典:国立研究開発法人 国立環境研究所 「日本の温室効果ガス排出量データ(1990~2022年度)(確報値)」[1]より筆者作成

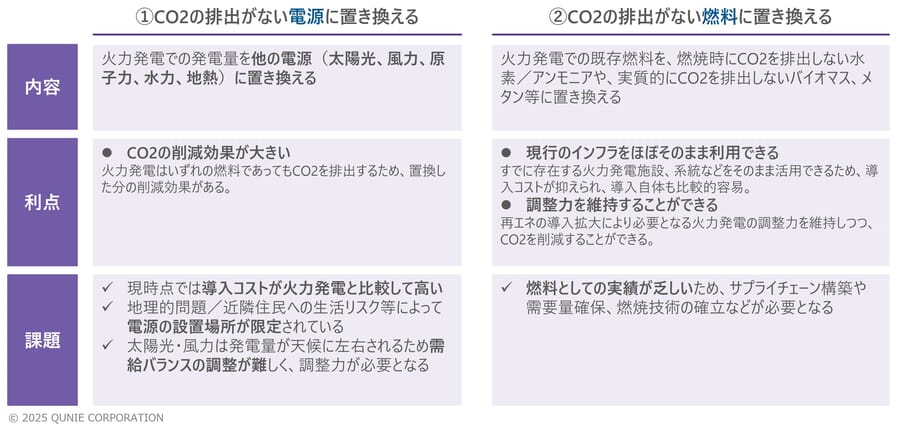

これに対して、発電事業を持つ供給者は脱炭素化社会における火力発電の在り方を、以下の2つの方向性で変えようとしている(図2)。

図2:脱炭素化社会に向けた火力発電の2つの方向性

1つ目は太陽光や風力などの再生可能エネルギー、原子力といったCO2を排出しない「電源」に置き換えていくことである。火力発電に使われる化石燃料はいずれもCO2を排出するため、別の電源に切り替えて発電した分に対するCO2排出量の削減が可能である。一方で、再生可能エネルギーで代替するには導入コストの高さや設置場所が課題となることや、天候による電力の需給変動を調節する別の電力供給源(調整力という)が必要となる。原子力に関しては災害リスクや国民感情を憂慮して、稼働再開や新規導入が依然難しい状況だと言える。

2つ目はCO2を排出する化石燃料の代わりに、CO2を排出しない水素やアンモニア、また実質的なCO2の排出量がないバイオマスや合成メタン等の「燃料」に置き換えていくことである。電源ではなく燃料のみを代替するため、発電設備や電力系統はほぼそのまま使うことができ、導入コストが抑えられる。また、前述した再生可能エネルギーの調整力として機能させつつ、火力発電のCO2排出量を減らすことができる。一方で燃料としての実績が乏しく、供給網の構築や需要量の確保、燃焼技術の確立などの課題がある。

これら2つの方向性は、一方に注力するのではなく並行して進めていくことで、電源構成比における火力発電の割合を下げつつ、化石燃料から脱炭素燃料へと移行し、電力部門全体のカーボンニュートラルが達成されるとみている。本稿では相対的に認知度があるであろう再生可能エネルギーや原子力への電源の置き換えではなく、CO2を排出しない/CO2の実質的な排出がない燃料への置き換えについて紹介したい。またこれらの次世代を担うとされる燃料において特に近年日本での取り組みが進んでいるものの、さまざまな批判があるアンモニア混焼*について着目していく。

*アンモニア混焼:火力発電において、燃料となる石炭の代わりにアンモニアを混ぜて燃焼させる発電手法。アンモニアは燃焼時にCO2を発生しないため、混焼率が高いほど発電時のCO2排出量が低減される。

CO2課題解決策としてのアンモニア混焼

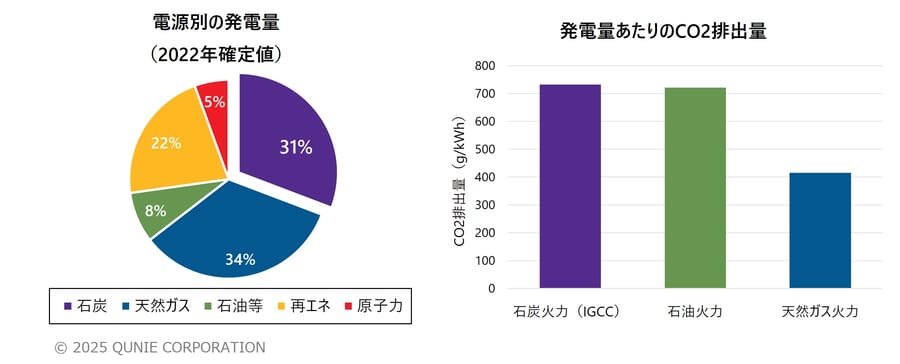

火力発電で使用している燃料は石炭、石油、天然ガスの3つである。その燃料別の発電量をみると、天然ガスが最も多いが、石炭も同等の約3割を占めている。また発電量当たりのCO2排出量をみると、石炭、石油、天然ガスの順で多い。このことから、石炭は火力発電の燃料を代えるという観点において相対的に優先度が高いといえる(図3)。

図3:電源別の発電量と発電量当たりのCO2排出量

左図出典:経済産業省 「2022年度エネルギー需給実績(確報)」[2]より筆者作成

右図出典:電力中央研究所「日本における発電技術のライフサイクルCO2排出量総合評価」[3]より筆者作成

この石炭を代替する燃料として、アンモニアが着目されている。その理由は主に「➀燃焼時にCO2を排出しない」「②生産~運搬~貯蔵などの管理方法・ガイドラインが確立している」「③燃焼速度が石炭に近い」の3つである。

注目される理由1つ目の「燃焼時にCO2を排出しない」は、アンモニアが燃焼すると窒素(N2)と水(H2O)に分解されるため、CO2を排出しないということである。そのため、石炭にアンモニアを混ぜて燃焼させると、アンモニアでの発電量分はCO2が排出されない。ただし微量ながら、強い温室効果ガスである一酸化二窒素(N2O)が排出されることも知られている。

2つ目の「生産~運搬~貯蔵などの技術や管理方法が確立している」は、すでにアンモニアが長年、肥料や化学製品の基礎材料として利用されていることが理由である。生産から運搬、貯蔵などの技術や管理方法があることは、燃料としての利用にも土台を成すと言える。

3つ目の「燃焼速度が石炭に近い」は、燃焼速度が近いことによって安定的な燃焼を行うことができ、火力発電の出力を維持しやすいということである。

以上の理由から、アンモニアが石炭に取って代わることができる脱炭素燃料としての活用を目指し、燃焼の安定化や混焼率の向上、一酸化二窒素の除去などをテーマに実証試験が行われてきた。そして2024年3月から、株式会社JERAが保有する愛知県の碧南火力発電所にて、混焼率20%のアンモニア混焼による大規模な実証実験が開始され、実用化が進んでいる[4]。

アンモニア混焼に対する批判/考え方

このような技術・社会的進展の一方で、アンモニア混焼に対しては国内外のメディアやシンクタンク、NGO団体等からの批判が多い。特に欧米諸国が石炭火力発電の廃止を推進している中でのこの取り組みは、時代を逆行していると受け止められやすく、アンモニア混焼は「火力発電の延命処置」という言葉がみられる。しかし、彼らが批判をする論拠は果たして妥当なのだろうか。

今回はアンモニア混焼に対する批判内容をCO2の削減効果、アンモニア混焼の発電コスト、アンモニアの需要量の確保という3つの懸念点に整理して説明し、筆者の考えを述べる。

■懸念点1:CO2削減効果の低さ

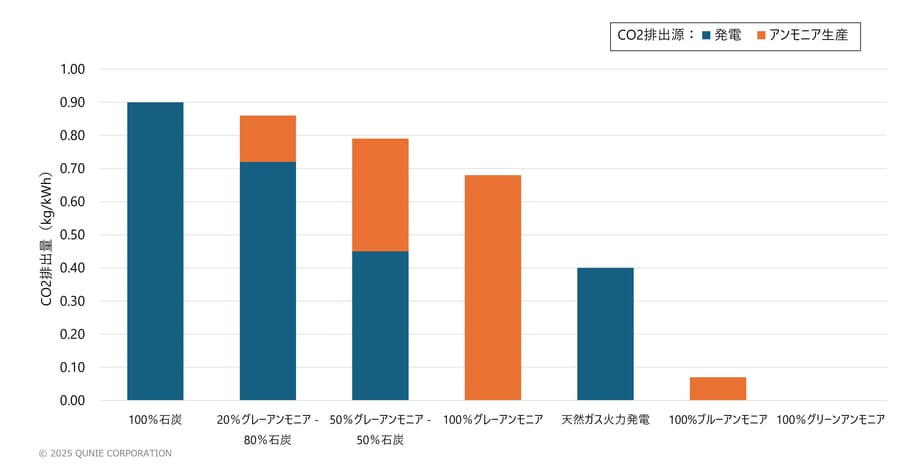

現在、大規模なアンモニア混焼実証実験を行っている碧南火力発電所の混焼率は20%である。この場合、アンモニアは燃焼時にCO2を排出しないため、理論上でのCO2排出削減割合は混焼率とほぼ同じ約20%となる。ただし、アンモニアのライフサイクル上のCO2排出量でみると、従来の化石燃料を利用したアンモニアの生成方法(この過程で生成されたアンモニアをグレーアンモニアという)の場合、アンモニアを生産する過程でもCO2を排出しているため、残念なことに実質的にはほとんどCO2削減ができていない。同様に専焼化(100%アンモニアで発電)できた場合でも、そのアンモニアがグレーアンモニアである場合は実質的にはほとんどCO2削減ができない。また、現行の天然ガスによる火力発電と比べてもCO2排出量が多い結果となる(図4)。

図4:アンモニア混焼率とCO2の削減効果

出典:ブルームバーグNEF「日本のアンモニア・石炭混焼の戦略におけるコスト課題」[5]より筆者作成

■懸念点1における筆者の考え:グリーン/ブルーアンモニアの活用によりCO2削減効果は向上する

つまり、現時点での技術ではアンモニア混焼によって火力発電のCO2排出量を削減できない、というのが批判理由の1つとして挙げられているのだが、削減効果に関してはあくまで過程として考えるべきである。いずれの供給者においても、現在価格競争力が最も高いグレーアンモニアを使い続けるのではなく、再生可能エネルギーを用いて生成されるグリーンアンモニアや、化石燃料+CCUS(Carbon dioxide Capture, Utilization and Storage, 二酸化炭素回収・活用・貯留)によって生産されるブルーアンモニアの使用が進むと考えられる。また、今後も実証実験を通じてアンモニアの混焼率を高めていき、最終的に専焼化するのであれば、CO2の削減効果は十分に得られると考える。

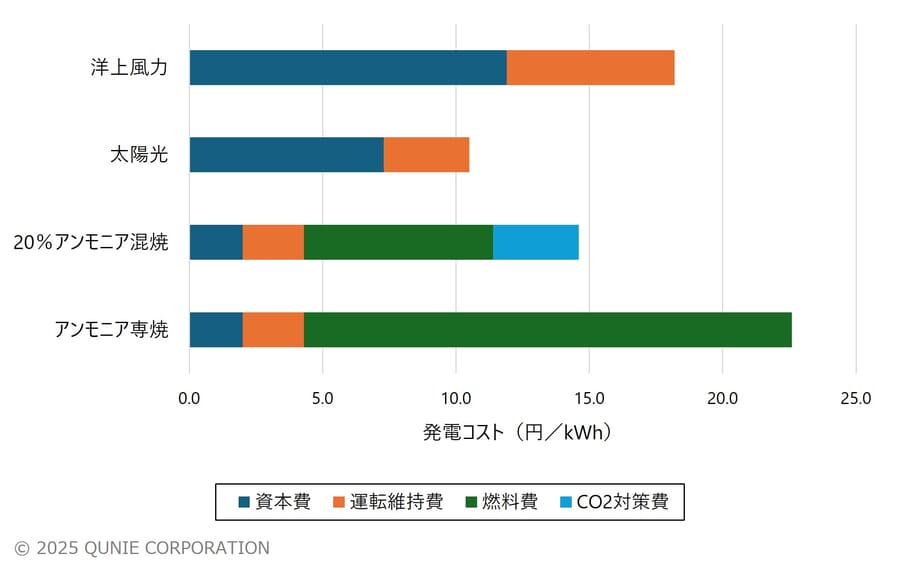

■懸念点2:発電コストの高さ

アンモニア混焼については、石炭とアンモニアの価格差分の燃料費が増加する。この価格差については発電するためのエネルギー当量でみた場合、グレーアンモニアでも約4倍、グリーンアンモニアの場合は約15倍にもなる。また今後も太陽光発電や風力発電の導入費用は低下していく見込みであり、特に日本でも開発が期待されている洋上風力発電も、アンモニア混焼より発電コストが下がると予想されている。このような発電コストの側面から、アンモニア混焼による火力発電の維持ではなく、火力発電から太陽光発電や風力発電への置換を進めていくべきという批判が生まれている。

■懸念点2における筆者の考え:発電コスト差の解消は難しい

まず発電コストについては大別すると、図5のように資本費、運転維持費、燃料費、CO2対策費に分けられる。この区分で比較した場合、前述したとおり太陽光発電や風力発電はその導入費用、つまり資本費は今後下がると予想されている。

一方でアンモニア混焼の場合は化石燃料の使用分に対して、カーボンプライシングによるCO2対策費が増加する見込みである。また、アンモニア専焼の場合はアンモニア由来の燃料費が発電コストを増大させてしまう。世界的にもグリーン/ブルーアンモニアの需要は増加しており、アンモニア価格はしだいに低下するとみられるが、いずれにしても発電コストにおいて、アンモニア混焼やアンモニア専焼が太陽光発電や風力発電よりも魅力的になるとは言い難い。

ただし、太陽光発電や風力発電とアンモニア混焼/専焼を、発電コストのみで比較することはできない。火力発電の利点である柔軟な出力調整を持つということは、気象条件が優れない時期や地震、台風など災害へのレジリエンスの観点や再生可能エネルギー発電の適地が少ない/再生可能エネルギー発電のみでは電力が不足する地域において必要な選択肢となるだろう。

図5:2030年時点での20%アンモニア混焼/専焼、太陽光、洋上風力での発電コスト予想

出典:経済産業省 「発電コスト検証に関する取りまとめ(案)」[6]より筆者作成、アンモニア専焼の発電コストの算出はなかったため、資本費・運転維持費は20%アンモニア混焼と同じ、燃料費については20%アンモニア混焼の燃料費を、アンモニア比率をもとに換算して算出した

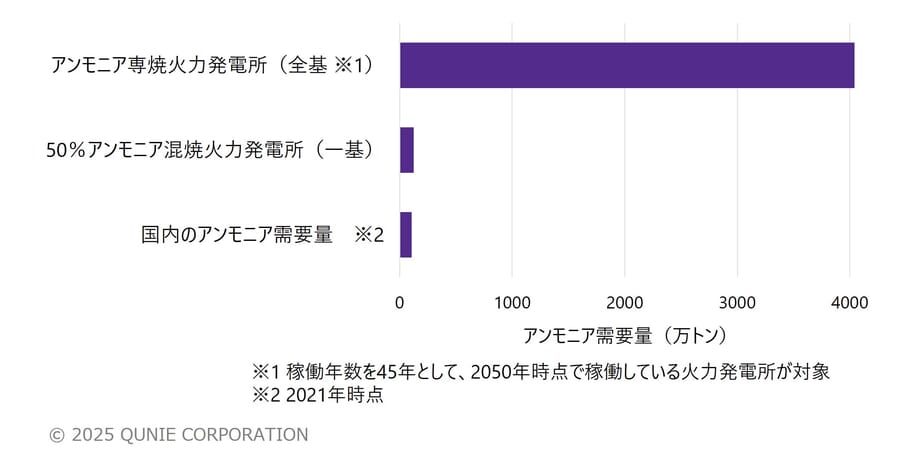

■懸念点3:需要量確保が非現実的

例えば50%アンモニア混焼を考えた場合、それに必要なアンモニア量は石炭火力発電所一基当たり年間約125万トンである。これは2021年時点の日本国内のアンモニア需要量(106万トン)よりも大きい。また、2050年にすべての石炭火力発電所でのアンモニア専焼化を想定すると、必要なアンモニアは約4,040万トンとなり、現時点の約40倍の需要が発生するため、非現実的とみられている(図6)。

図6:供給者のアンモニア混焼見通しに則ったアンモニア需要予想

出典:ブルームバーグNEF「日本のアンモニア・石炭混焼の戦略におけるコスト課題」[5]より筆者作成

■懸念点3における筆者の考え:燃料アンモニアの普及に合わせた増産準備は進行している

現在、燃料アンモニアの拡大を見通し、供給者等が国内外でのアンモニア生産量確保に取り組んでいる。2024年9月現在での国内企業が関与する開発予定のアンモニア生産プラントでの最大生産量は約供給力2730万トンと、現在の国内需要の約26倍にもあたる。またアンモニアの供給網についても、北海道苫小牧や大阪府堺・泉北、山口県周南などで新規・既存需要家での共同検討が開始されており、国内での燃料アンモニア利用に向けた準備が着実に進展している。今後、稼働年数が少ない火力発電所を多く保有する東南アジアや、日本と同様に研究を進めている中韓での普及もみると、燃料アンモニアの需給バランスは安定すると想定している。

表:国内外で開発予定のアンモニア生産プラント一覧(2024年9月時点、筆者調べ)

供給者が取り組むべき視点

ここまでアンモニア混焼への批判についてその内容と筆者の考えを述べた。それぞれ批判としての妥当性はあるが、燃料アンモニアによる火力発電の存続によって再生可能エネルギーの普及が減速されてはならない、という見方が根底にあるのではと推測している。この見方は再生可能エネルギーを中心とした電力構成を目指す欧米諸国では当然かもしれない。しかし、日本は欧米諸国と比較して再生可能エネルギーでの発電に立地上の限りがあることや、過不足する電力を融通するのが難しい「くし型」の連系であることなど電力供給の事情も異なるため、欧米諸国の進む道筋にそのまま追随することは難しいだろう。

一方で、批判内容においては今後の供給者の取り組みにあたって課題となる点も汲み取ることができる。以降、前述の懸念点に基づき、供給者が取り組むべき視点を解説していく。

■取り組むべき視点1:アンモニア種別の切り替え(グレーからグリーン/ブルーへ)

懸念点1において、CCUSによりCO2排出量を減じるブルーアンモニア、また再生可能エネルギーによってCO2を排出しないグリーンアンモニアの利用が進むと述べたが、電力会社からは具体的にどの時期からアンモニア種別の切り替えを始めるのかについて明言されていない。またブルーアンモニアの場合、従来の化石燃料と比較するとCO2の排出を削減できているが、脱炭素目標を掲げる日本としては最終的にすべてグリーンアンモニアである必要がある。

混焼から専焼への道筋だけではなく、アンモニア種別の切り替えをいかに進めていくかも併せて検討する必要があるだろう。

■取り組むべき視点2:アンモニア調達費用の低減

懸念点2では太陽光発電や風力発電と比較しても発電コストにて競争力を持つことは難しいと述べたが、調整力としてアンモニア発電が必要になることを踏まえて発電コストの低減はこれからも検討しなければならない課題である。

課題の中心となるアンモニア自体の燃料費(調達費)に関する対策は、調達過程である製造と輸送・貯蔵の2つの要素で分けられる。製造に関して言えば、現代でも主流であるハーバー・ボッシュ法*に代わるアンモニア合成技術の確立や、アンモニア製造設備の大規模化と高効率化が必要となる。輸送・貯蔵に関しても同様で、現在のアンモニア調達のほとんどが国内製造であるから、輸送船や貯蔵施設の大規模化によって燃料費をできる限り抑えることが重要となる。

*ハーバー・ボッシュ法:触媒を用い、空気中の窒素を水素と反応させてアンモニアを合成する方法。

■取り組むべき視点3:国内外、および電力部門外でのアンモニア利用の拡大

懸念点3にて、現在の需要をはるかに超えるアンモニア生産プラントの開発が予定されていると述べたが、それでも今後、火力発電所全基を専焼化するまでの需要量には届いていない。したがって、国内外も含めたアンモニアの需要拡大と供給網を形成するため、積極的に海外への混焼・専焼技術の展開を進めていく必要がある。例えば東南アジアでは稼働年数が短い火力発電施設が多いことや今後も電力需要が増える見込みであることから、混焼・専焼技術を展開することでアンモニアの需要拡大・供給網の形成を推進することができる。その際は、火力発電の低炭素化/脱炭素化に貢献できるようグリーン/ブルーアンモニア混焼・専焼を用いることが望ましい。また、重化学工業(鉄鋼、プラスチック等)や長距離輸送(海上輸送、空輸等)といった別分野でのアンモニア利用も進んでいる。混焼技術の進展に先行してでもアンモニアの利用先・用途を増やしていくことが、安定的な需給に欠かせない。

おわりに

アンモニア混焼発電、そしてアンモニア専焼発電は混焼率の向上やNOx(窒素酸化物)の除去など技術的な課題も残されているが、再生可能エネルギーを支える調整力を維持し、また火力発電の低炭素化を進めながら、2050年での電力部門におけるカーボンニュートラルの解の1つとして貢献するだろう。また、欧米諸国と異なる道筋を歩むことは脱炭素化への多様性をもつだけでなく、「アンモニア」という新たなエネルギーでのリーダーシップを獲れるチャンスでもある。水素と同様に、技術のみならず国内外の火力発電を変革できるような、今後の電力業界の動きに期待したい。

参考文献

・経済産業省(2024), “我が国の燃料アンモニア導入・拡大に向けた取組について”, https://www.meti.go.jp/shingikai/sankoshin/green_innovation/energy_structure/pdf/020_04_00.pdf(参照2024年9月12日)

・株式会社第一生命研究所(2023), “アンモニア混焼を巡る日本と欧米の温度差~「日本流脱炭素」はグローバルスタンダードとなりうるか~”, https://www.dlri.co.jp/report/ld/253392.html(参照2024年9月12日)

-

[1]

国立研究開発法人 国立環境研究所, “日本の温室効果ガス排出量データ(1990~2022年度)(確報値)”,

https://www.nies.go.jp/gio/archive/ghgdata/index.html(参照2024年9月12日) - [2] 経済産業省(2024), “2022年度エネルギー需給実績(確報)”, https://www.meti.go.jp/press/2024/04/20240412001/20240412001.html(参照2024年9月12日)

- [3] 電力中央研究所(2016),“日本における発電技術のライフサイクルCO2排出量総合評価”, https://criepi.denken.or.jp/hokokusho/pb/reportDetail?reportNoUkCode=Y06(参照2024年9月12日)

- [4] 株式会社JERA, “ゼロエミッション火力とは”, https://www.jera.co.jp/sustainability/about_zeroemission(参照2024年9月12日)

- [5] ブルームバーグNEF(2022), “日本のアンモニア・石炭混焼の戦略におけるコスト課題”, https://assets.bbhub.io/professional/sites/24/BNEF-Japans-Costly-Ammonia-Coal-Co-Firing-Strategy_Japanese.pdf(参照2024年9月12日)

- [6] 経済産業省(2022), “発電コスト検証に関する取りまとめ(案)”, https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/mitoshi/cost_wg/2021/data/08_05.pdf(参照2024年9月12日)