2024.07.19

ESGで企業の財務価値を高める

【第1回】ESG×財務の歴史と、今後のESG戦略のアプローチ(前編)

桜井 啓斗

ESG(環境、社会、ガバナンス)に関する取り組みは、企業の財務戦略として市民権を得つつある。これには強制的な規制だけでなく、企業の自発的な意識改革も寄与している。本稿では、ESGの取り組みを通して企業が取るべきアクションの概要、求められる法対応、ESGの取り組みにおける財務評価・KPI管理について連載形式で述べる。まずはESGの取り組みが財務活動にどのように浸透してきたか、その背景と今後とるべきアプローチを探る。

はじめに

近年、気候変動による異常気象は世界中で頻発しており、その影響はますます懸念されている。例えば世界気象機関によると、2023年は世界の平均気温が観測史上最も高い数値を記録したほか、熱波や干ばつ、洪水、山火事なども各地で多発した。これらの異常気象は人々の生活に影響を与えるだけでなく、農作物の不作・食料価格の高騰も招き、経済活動にも大きな打撃を与えている。

このような状況下で、「グリーンマネー」と呼ばれる持続可能な投資資金の争奪戦が繰り広げられている。グリーンマネーは、環境や社会に配慮した企業やプロジェクトに投資される資金を指し、その市場規模は年々拡大している。2022年にはアメリカの投資環境の不振により一時的な減少が見られたものの、依然として高い成長を続けている。GSIA(世界持続可能投資連合)によると、その総額は30.3兆ドル(1ドル150円換算で約4,500兆円)を超え[1]、同年度の日本の歳出(約112兆円)の40倍以上に達している。

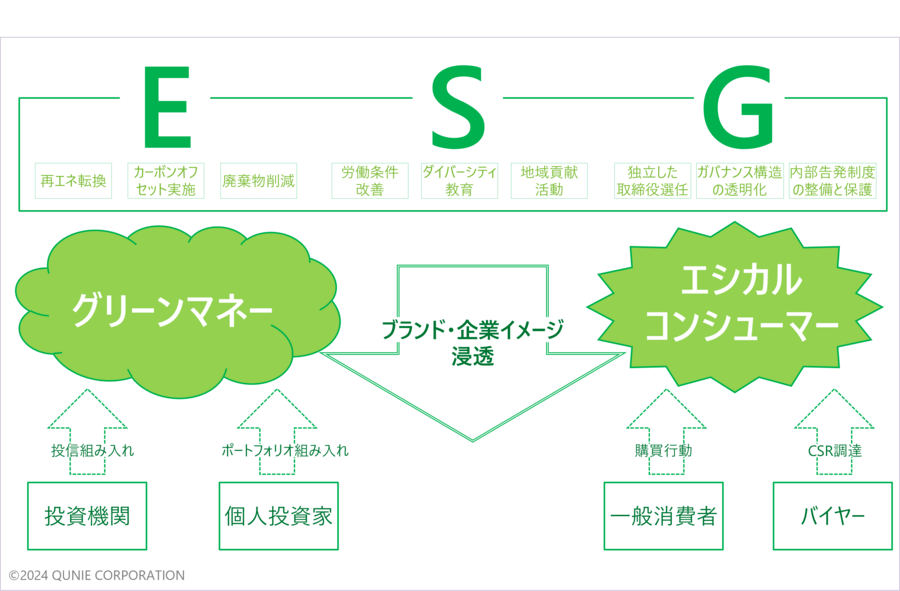

このグリーンマネーの動きの中、企業はESG(環境、社会、ガバナンス)に寄与する取り組みに力を入れることで、投資を獲得しやすくなる。また、ESGの取り組みは企業のブランド価値を向上させ、顧客からの信頼獲得が業績改善につながることも期待できる(図1)。

図1:ESGの取り組みによる投資獲得・業績拡大イメージ

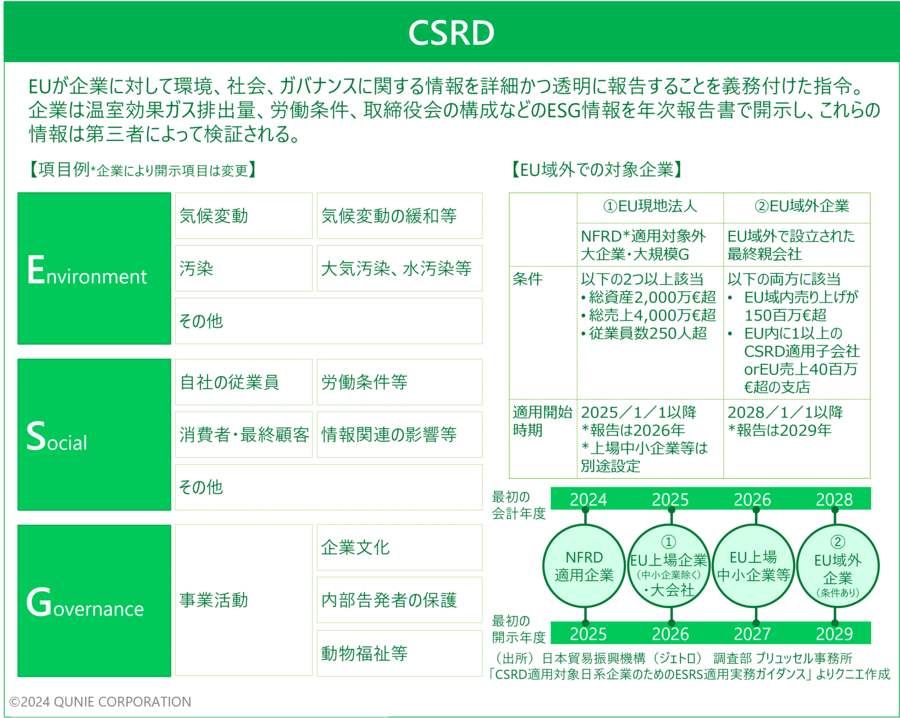

また、CSRD(Corporate Sustainability Reporting Directive, 企業持続可能性報告指令)のようなルール整備も進展しており、企業はESG情報の開示を求められるようになっている。CSRDは、企業がその持続可能性に関する情報を詳細に報告することを義務付けており、これにより投資家やその他のステークホルダーは企業のESGパフォーマンスをより正確に評価することができるようになる(図2)。

図2:CSRD概要

こうした背景から、企業は今後一層ESGの取り組みに対してシビアな姿勢を取らざるを得ない。規制の遵守だけでなく、持続可能な経営を実現するための具体的な行動が求められている。

本稿では、まずESG投資の歴史を振り返りつつ、企業が今後どのようなアクションを取るべきか、前編・後編に分けて探っていく。

ESG投資の歴史

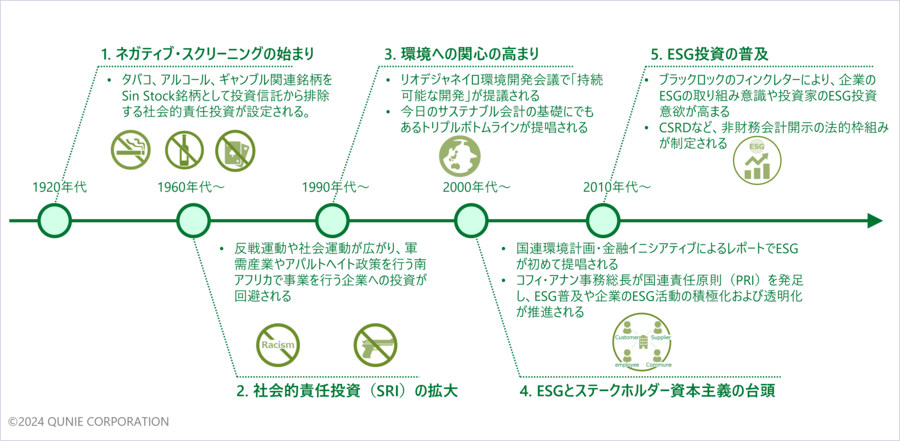

ESG投資の起源は1920年代までさかのぼる。その後、社会運動や環境問題への関心の高まりなど、時代の変化に後押しされてESGという考え方は着実に普及していった。現在に至るまでの歴史を5つのフェーズに分けて解説する(図3)。

図3:ESG投資の歴史

1. 1920年代:ネガティブ・スクリーニングの始まり

ESGと投資の歴史は意外にも古く、1920年代にはキリスト教倫理に反するアルコール、タバコ、ギャンブル関連の銘柄を「Sin Stocks」として、投資対象から排除する動きが生じた。この動きは企業活動が社会に与える影響に対する意識の高まりを反映しており、今日のESG投資の1手法であるネガティブ・スクリーニングの先駆けとなった。

2. 1960年代から1970年代:社会的責任投資の拡大

1960年代から1970年代にかけて、社会的責任投資(Socially Responsible Investment, 以下SRI)は徐々に拡大した。この時期、特に反戦運動や市民権運動が盛んになり、企業の社会的責任に対する意識が高まった。1971年には、「Pax World Fund」が世界で初めてSRI投資信託として設定された。この事実は、倫理的・社会的な責任を重視する投資が公式に認められ、一般の投資家にも広く提供されるようになったことを意味する。こうした動きの中で、ベトナム戦争に加担する軍需産業やアパルトヘイト政策を行う南アフリカで事業を行う企業への投資が忌避されるシーンがみられるようになった。

3. 1990年代:環境への関心の高まり

これまでは人類の社会活動への倫理的評価という文脈でESGが語られることが多かったが、1990年代以降は環境問題への関心の高まりから、環境に配慮した投資が注目されるようになった。まず、1992年にブラジルのリオデジャネイロで開かれた国連環境開発会議で「持続可能な開発(Sustainable Development)」という、今日のSDGsやESGの根幹となる考えが提唱された。こうした環境への懸念は、気候変動による自然災害の増加や資源枯渇、水不足などが企業のオペレーションや供給チェーンに深刻な影響を及ぼすため、数十年後の年金・保険の支払いのために運用を担う投資機関にとっては死活問題である。その結果、これがESG投資に積極的になる契機となった。また、1994年にジョン・エルキントンによって提唱された「トリプル・ボトム・ライン」は、企業評価は財務情報だけでなく、社会・環境・経済の3軸で行うべきという考え方であり、今日のESGの取り組みの開示に大きな影響を与えている。

4. 2000年代:ESGとステークホルダー資本主義の台頭

この時代、企業は株主資本主義の株主利益を最優先する考えから、顧客・従業員・サプライヤー・地域社会も含めたすべてのステークホルダーの利益を考慮するステークホルダー資本主義にシフトすることとなった。例えば、2004年に国連環境計画・金融イニシアティブが発表した「社会環境、コーポレート・ガバナンス課題が株価評価に与える重要性」というレポートではESGという言葉が使われた。また2006年には、コフィ・アナン事務総長が国連責任投資原則(PRI)を発足した。PRIはESG投資を推進するための国際的なフレームワークであり、これに署名した投資家はESG課題を投資分析と意思決定プロセスに統合することを約束するものだ。国連が投資家に対してESG課題を考慮すべきと整理し、具体的な行動指針を提供したことで、ESGの普及や企業におけるESG活動の積極化および透明化に大きな影響を与えた。また、PRIの導入により企業はESGに関する情報を開示する必要が生じ、これが透明性を高め、投資家とのコミュニケーションを促進した。2021年時点でPRI署名機関数は3826、署名機関の合計運用資産残高は121兆ドルに達し、企業にとって無視できない原則となっている。こうして、2000年代はリーマンショックなどESG投資への逆風はあったものの、ESGの考えは普及し続けた。

5. 2010年代:ESG投資の普及

2010年代以降は企業の自発的なESG活動も一般的になり、独自の評価指針・ESG財務戦略に挑戦する企業が増えた。一方、世界最大の資産運用会社ブラックロックのCEOラリー・フィンクが投資先の経営者に送付する年次書簡「フィンク・レター」にて持続可能な長期成長やステークホルダー資本主義を推奨するなど、ESG観点での提言を行うようになった。このようにESGは企業側の活動のみに留まらず、投資家へもその考えが波及していったことで、ESG投資の環境はますます整備されることとなった。

そしてESG投資を普及する上で必須となるのが、ESGの取り組みに関する企業からの情報提供だ。このような状況の中、2014年にEUは非財務報告指令(NFRD)を導入し、大企業に対して環境、社会、労働、人権、腐敗防止などの非財務情報の開示を義務付けた。しかしNFRDは500人以上の企業を対象としていることや、報告内容の信頼性を確保するための第三者保証の義務がないなど、適用範囲や厳密性に限界があった。そのため、2021年にCSRDを提案し、NFRDの拡大・強化を目指した。CSRDは詳細で包括的な非財務情報の開示を求め、従業員数が250人以上の大企業が対象となった。また、今後は段階的に中小企業も適用範囲に含まれる予定である。このCSRDの導入により、企業は非財務情報の開示を大きく進める必要が生じ、新たな対応が求められている。

他にも、気候関連リスクと機会に関する情報開示を推奨した気候関連財務情報開示タスクフォース(TCFD)や、2011年に業界別のESG報告基準を提供するサステナビリティ会計基準委員会(SASB)の発足もあり、企業の持続可能性情報の透明性向上や投資家の意思決定につながっている。非財務情報開示の基準は多様であり、一貫性と比較可能性が課題であった。これを解決するため、国際財務報告基準(IFRS)財団は2021年に国際サステナビリティ基準委員会(ISSB)を設立した。ISSBはTCFDやSASBなどの既存の基準を基に、統一された国際的な報告基準の提供を目指している。

おわりに

このように、非財務情報の開示に関する国際的な枠組みは進化し続け、企業の持続可能性に関する情報開示の質と透明性が向上している。これらの枠組みは企業の持続可能な経営を実現し、投資家がESGリスクと機会を評価するための重要なツールとなっている。

企業・投資家のESG意識の高まりや国際的なルール作りが急速に進む中、企業はどのようにESGの活動に取り組んでいくべきなのか。後編では、企業がESG活動で財務価値を高めるための具体的なアプローチを紹介する。

参考文献

- 日本取引所グループ, “ESG評価機関等の紹介”, https://www.jpx.co.jp/corporate/sustainability/esgknowledgehub/esg-rating/(参照2024年6月13日)

- 日本貿易振興機構(ジェトロ) 調査部 ブリュッセル事務所, “CSRD適用対象日系企業のためのESRS適用実務ガイダンス”, https://www.jetro.go.jp/ext_images/_Reports/01/80fd13a160c18b11/20240005_01.pdf(参照2024年6月13日)

- 内閣官房 新しい資本主義実現本部事務局経済産業省 経済産業政策局, “基礎資料”, https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/wgkaisai/hizaimu_dai2/siryou1.pdf(参照2024年6月13日)

- Ryan Honeyman・Tiffany Jana・Rose Marcario, “The B Corp Handbook, Second Edition: How You Can Use Business as a Force for Good”, Berrett-Koehler Publishers

- 桑島浩彰, “SDGs時代を勝ち抜くESG財務戦略”, ダイヤモンド社

- 柳良平, “CFOポリシー第3版”, 中央経済社

- [1] GLOBAL SUSTAINABLE INVESTMENT ALLIANCE(2023), “global sustainable investment review finds us 30 trillion invested in sustainable assets”, https://www.gsi-alliance.org/global-sustainable-investment-review-finds-us30-trillion-invested-in-sustainable-assets/(参照2024年6月13日)